Hinweis: Eingesandter Erfahrungsbericht

Diesen Erfahrungsbericht haben wir von einem Leser zugesandt bekommen. Er spiegelt nicht zwingend unsere redaktionelle Meinung wider. Wir übernehmen keine Haftung für die Richtigkeit der Angaben. Die geschilderten Erlebnisse sind persönlicher Natur und nicht ohne Weiteres auf andere übertragbar.

Das Wichtigste in Kürze

-

Lisa hat in ihrem Auslandssemester in Spanien 340€ allein durch Bankgebühren verloren — und das, obwohl sie kaum Bargeld abgehoben hat.

-

Der Wechsel zu N26 dauerte 15 Minuten und hat ihr im zweiten Semester 0€ Gebühren eingebracht.

-

Wer noch bei der Sparkasse oder einer anderen Filialbank ist und regelmäßig im Ausland bezahlt, zahlt jedes Mal drauf.

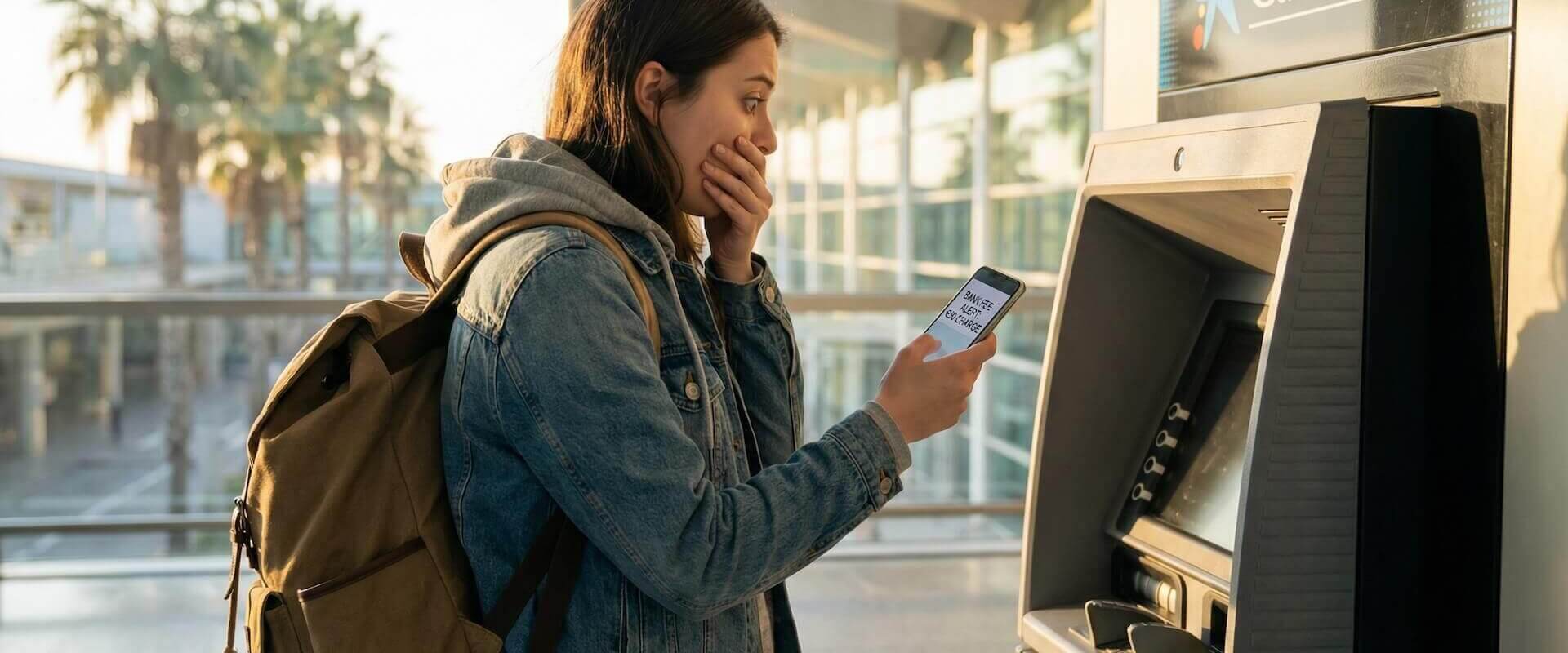

Der erste Geldautomat in Barcelona

Ich stehe am Flughafen El Prat, mein Rucksack hängt noch schief von zwölf Stunden Reise, und ich suche einen Geldautomaten. Ich hebe 100€ ab. Ich denke nichts dabei. Ich bin in der EU, der Euro ist überall gleich, was soll da schiefgehen.

Dann kommt die Push-Nachricht meiner Sparkassen-App: Abbuchung 105,75€.

Ich tippe zweimal drauf, weil ich denke, ich habe mich verlesen. Habe ich nicht. 5€ Fremdautomatengebühr plus 1,75% Auslandseinsatzgebühr auf die Summe. 100€ abgehoben, 105,75€ bezahlt.

Das war Tag eins von 180.

Ich studierte im Wintersemester 2024/25 an der Universitat Pompeu Fabra in Barcelona — sechs Monate, Erasmus, alles wunderbar, außer meinem Bankkonto. Ich hatte mein ganzes Leben bei der Sparkasse, meine Eltern hatten dort ein Konto, ich auch, irgendwann einfach mitgemacht. Über Gebühren hatte ich mir nie Gedanken gemacht, weil es in Deutschland nie wirklich aufgefallen war. Fremdautomatengebühr galt ja nur, wenn ich bei einer anderen Bank abhob — und das tat ich selten.

In Spanien hob ich bei jeder Bank ab. Es gab keine andere Wahl.

Der Moment, in dem ich genug hatte

Nach etwa sechs Wochen saß ich mit meiner Kommilitonin Jana* in einer Bar in El Born, irgendwie kamen wir auf Geld zu sprechen, und ich erzählte von den Gebühren. Sie schaute mich an wie jemanden, der noch nie von Wasser gehört hat.

„Du zahlst noch Auslandseinsatzgebühr?“

Sie schob mir ihr Handy rüber. N26-Konto, Umsätze aus drei Monaten Spanien. Null Gebühren auf Kartenzahlungen. Geldautomaten hatte sie kaum genutzt, weil sie fast alles mit Karte zahlte — in Spanien akzeptieren selbst kleine Supermärkte kontaktlos.

Ich fing an zu rechnen. Nicht grob, sondern konkret: Ich hatte in sechs Wochen ungefähr 65€ nur an Geldautomaten-Gebühren gezahlt. Hochgerechnet auf sechs Monate wären das über 250€ allein fürs Abheben. Dazu kam die Auslandseinsatzgebühr auf alle Kartenzahlungen — Supermarkt, Restaurant, Kleidung. Weitere knapp 90€.

340€. In einem Semester. Nur für Bankgebühren.

Das war mehr als mein Monatsbudget für Lebensmittel. Und es war Geld, das ich einfach so verloren hatte, ohne dafür irgendetwas zu bekommen. Nicht mal schlechten Kundenservice, nicht mal eine Filiale — in Barcelona.

Ich schaute auf die Sparkassen-Kontoführungsgebühr: 7,50€ pro Monat. 45€ für den Zeitraum bis dahin. Mein Konto kostete mich, nichts anzubieten, was ich brauchte.

Der Wechsel: Einfacher als gedacht

Jana erklärte mir N26 in etwa fünf Minuten. Kostenloses Konto, deutsche IBAN, Video-Ident direkt in der App. Keine Filiale nötig, kein Termin, kein Papierkram. Ich war skeptisch, weil ich sowas bisher immer als kompliziert erlebt hatte.

Am nächsten Abend machte ich es einfach. Download der App, Personalausweis bereitgelegt, Video-Ident gestartet. Ein Mitarbeiter schaut kurz in die Kamera, du hältst deinen Ausweis ins Bild, fertig. Ich brauchte insgesamt 14 Minuten — ich habe die Zeit gestoppt, weil ich Jana gegenüber wetten wollte, dass es länger dauert. Ich verlor die Wette.

Das Konto war sofort aktiv. Die Karte kam drei Tage später nach Barcelona.

Ehrlich über die Hürden: Das Umstellen der Daueraufträge hat etwas genervt. Ich musste meiner WG-Mitbewohnerin in Deutschland die neue IBAN schicken, meinem Studentenwerk Bescheid geben, das BAföG lief noch auf die Sparkasse. Das dauerte insgesamt nochmal eine Stunde. Nicht dramatisch, aber auch nicht null Aufwand.

Was ich unterschätzt hatte: Die N26-App ist deutlich besser als die Sparkassen-App. Ich sehe Ausgabenkategorien, bekomme Echtzeit-Push-Nachrichten, kann Geldtöpfe anlegen. Das sind keine Features, auf die ich aktiv gewartet hatte — aber jetzt vermisse ich sie, wenn ich mal in die alte App schaue.

Einen Punkt muss ich transparent machen: Das N26 Standard-Konto hat weiterhin 1,7% Fremdwährungsgebühr bei Bargeldabhebungen im Ausland. Wer das vermeiden will, braucht N26 You (9,90€/Monat) oder N26 Metal. Für mich hat das gepasst, weil ich in Spanien sowieso fast alles mit Karte bezahlt habe — aber wer viel Bargeld braucht, sollte das einplanen.

6 Monate später: Mein ehrliches Fazit

Ich bin jetzt seit einem Jahr bei N26. Die zweite Semesterhälfte in Barcelona hat mich an Bankgebühren genau 0€ gekostet. Kartenzahlungen in Spanien, Portugal (ich war ein Wochenende in Porto), Frankreich — alles ohne Aufschlag.

Die Zahlen konkret:

Erstes Halbjahr mit Sparkasse: 340€ Gebühren + 45€ Kontoführung = 385€ bezahlt für nichts.

Zweites Halbjahr mit N26: 0€ Gebühren, 0€ Kontoführung, einmal 1,7% beim Abheben in Porto (ca. 1,70€).

Der Unterschied über ein Jahr: über 380€.

Was ich an N26 wirklich mag: Die App ist so klar aufgebaut, dass ich nie suchen muss. Ich sehe sofort, wofür ich Geld ausgebe. Die Echtzeit-Benachrichtigungen bedeuten, dass ich immer weiß, was gerade abgebucht wurde. Das klingt nach einer Kleinigkeit, ist es aber nicht — ich habe dadurch zweimal gemerkt, dass ich doppelt abgebucht wurde, und konnte es sofort melden.

Was mir fehlt: Eine Filiale. Das klingt altmodisch, aber es gibt Momente, wo man einfach jemanden anrufen oder persönlich hingehen will. N26 hat nur Chat-Support, der meistens schnell antwortet — aber wenn mal was nicht stimmt, ist das ein anderes Gefühl als eine Filiale. Außerdem bietet N26 keinen Disposi an, den ich als Student gelegentlich gebraucht hätte. Dafür habe ich die Sparkasse behalten, aber nur noch als Notfallkonto ohne Kontoführungsgebühr (das gibt es, wenn man danach fragt).

Wäre ich nochmal ohne N26 ins Auslandssemester gefahren? Nein. Das ist keine Frage der Loyalität zu einer Bank. Es ist eine Frage, ob ich 340€ aus dem Fenster werfen will.

Was ich jedem rate, der noch bei der Sparkasse ist

Wenn du ein Auslandssemester planst, mach das jetzt: Vergleiche, was dich dein aktuelles Konto im Ausland kosten wird. Rechne konkret — wie oft hebst du Bargeld ab, wie viel gibst du per Karte aus, was kostet das pro Transaktion.

Wer im Ausland vor allem mit Karte zahlt und ein kostenloses Konto sucht, für den ist N26 Standard der einfachste Einstieg. Wer häufig Bargeld braucht oder gar keine Fremdwährungsgebühren will, sollte sich verschiedene Neobanken vergleichen — zum Beispiel C24 Bank, die im Smart-Tarif ebenfalls gute Auslandskonditionen bietet.

Du weißt noch nicht, welches Konto zu dir passt? Der Bank-Finder stellt dir ein paar kurze Fragen und zeigt dir konkrete Empfehlungen.

Wie schlägt sich N26 wirklich im Alltag? Gebühren, App, Support — alle Details im großen Erfahrungsbericht.

Fazit: Die 3 wichtigsten Erkenntnisse

-

Auslandseinsatzgebühr und Fremdautomatengebühren der Sparkasse können in einem Semester schnell 300€+ kosten — das ist kein Einzelfall, sondern Standardgebührenstruktur.

-

Der Wechsel zu N26 dauert rund 15 Minuten per Video-Ident; der eigentliche Aufwand liegt im Umstellen von Daueraufträgen, nicht in der Kontoeröffnung.

-

Das kostenlose N26 Standard-Konto löst das Problem bei Kartenzahlungen vollständig — wer auch bei Bargeldabhebungen keine Gebühren will, braucht N26 You oder eine Alternative wie C24 Smart.

* Lisa hat uns ihren Erfahrungsbericht zugesandt und uns erlaubt, ihn zu veröffentlichen, unter der Bedingung, dass sie anonym bleibt. Name und einige persönliche Details wurden geändert.

Quellen

- N26 Preise und Pläne: n26.com/de-de/preise

- Sparkasse Kontoführungsgebühren: sparkasse.de

Mein Auslandssemester hat mich 340€ Bankgebühren gekostet — dann habe ich gewechselt jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Auch eine Erfahrung gemacht?

Teile deinen Erfahrungsbericht mit unserer Community. Wir freuen uns auf deine Geschichte!

War dieser Erfahrungsbericht hilfreich?

Dein Feedback hilft uns, unsere Inhalte zu verbessern.

191 von 202 Lesern fanden diesen Bericht hilfreich.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.