Inhaltsverzeichnis

Das Wichtigste in Kürze

-

– Finanzguru bündelt alle deine Bankkonten, Kreditkarten und Depots in einer App, kostenlos

-

– Verträge werden automatisch erkannt, inklusive Kündigungsfristen und Kosten

-

– Finanzguru Plus kostet 2,99 €/Monat und schaltet Prognosen, unbegrenzte Budgets und Langzeitanalysen frei

-

– BaFin-zugelassen, TÜV-zertifiziert, deutsche Server, nur Lesezugriff auf deine Konten

-

– Die Deutsche Bank hält rund 20 % an Finanzguru

Was ist Finanzguru? Der digitale Finanzassistent aus Frankfurt

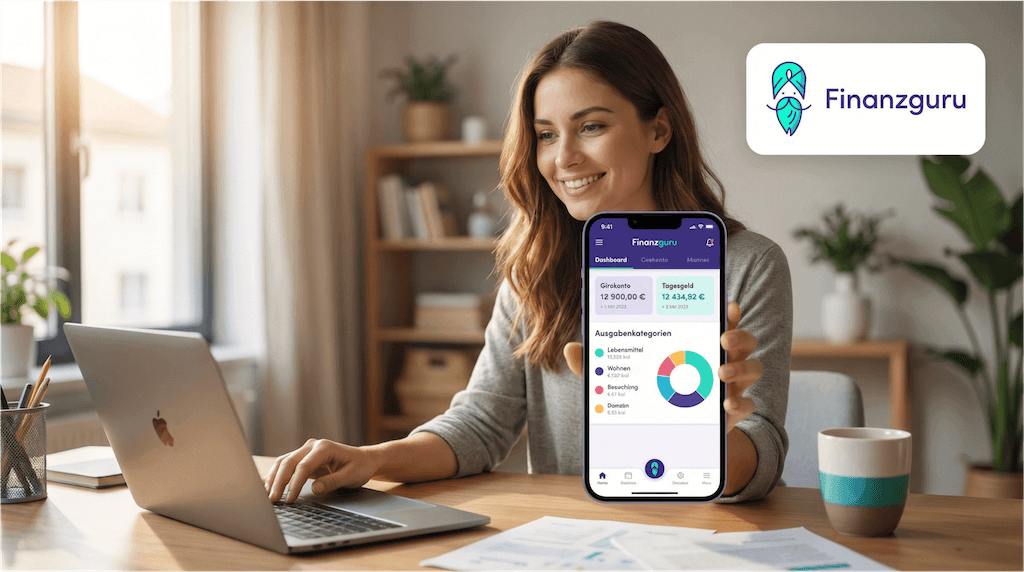

Finanzguru ist eine App, die deine Bankkonten, Kreditkarten, PayPal-Konten und Depots an einem Ort zusammenführt. Statt dich durch fünf verschiedene Banking-Apps zu klicken, siehst du alle Kontostände, Ausgaben und Verträge auf einen Blick.

Gegründet wurde das Ganze 2015 von den Zwillingen Alexander und Benjamin Michel, beide Ex-Produktmanager bei der Postbank. 2016 gewannen sie den Deutsche-Bank-Hackathon (30.000 Euro Startkapital), 2018 folgte „Die Höhle der Löwen“. Carsten Maschmeyer legte eine Million Euro für 15 Prozent auf den Tisch, der größte Einzeldeal der Show.

2023 kam eine Series-B-Runde über 14,1 Millionen Dollar dazu, unter anderem von PayPal Ventures, SCOR und der Deutschen Bank. Letztere hält mittlerweile rund 20 Prozent an Finanzguru. Das sagt einiges: Eine der größten Banken Europas beteiligt sich an einer FinTech-App, die ihre eigenen Kunden möglicherweise abzieht.

registrierte Nutzer in Deutschland

Quelle: Unternehmensangaben, 2025

Heute nutzen über eine Million Menschen die App. Der Umsatz liegt laut Finanz-Szene „weit über 10 Millionen Euro“, und das Unternehmen mit seinen mehr als 40 Mitarbeitern ist nach eigenen Angaben nahezu profitabel.

Alle Funktionen der Finanzguru App im Überblick

Finanzguru ist eine Multibanking-App mit angeschlossenem Vertragsmanager. Hier die einzelnen Funktionen im Detail.

Multibanking: Alle Konten auf einen Blick

Du verbindest deine Bankkonten per PSD2-Schnittstelle. Das ist der gleiche Standard, den auch N26, Revolut und andere Banken für Drittanbieter-Zugriff nutzen. Finanzguru unterstützt über 3.000 deutsche Banken und Finanzinstitute. Auch PayPal, Depots bei Trade Republic oder Scalable Capital lassen sich anbinden.

Alle Transaktionen werden automatisch kategorisiert: Lebensmittel, Mobilität, Shopping, Abos. Die Kategorisierung funktioniert in den meisten Fällen zuverlässig, auch wenn du gelegentlich manuell nachkorrigieren musst.

Automatische Vertragserkennung

Die Vertragserkennung ist das Feature, das Finanzguru von der Konkurrenz abhebt. Die App durchsucht deine Kontoumsätze und erkennt automatisch wiederkehrende Zahlungen: Streaming-Abos, Versicherungen, Mobilfunkverträge, Fitnessstudio. Zu jedem Vertrag siehst du die monatlichen Kosten, die nächste Abbuchung und die Kündigungsfrist.

Du kannst Verträge direkt aus der App heraus kündigen. Das funktioniert über einen integrierten Kündigungsservice.

Budgets und Ausgabenanalyse

In der kostenlosen Version erstellst du ein Budget und siehst deine Ausgaben der letzten drei Monate nach Kategorien aufgeschlüsselt. Wer mehr will (unbegrenzte Budgets, Langzeitanalysen, Exportfunktionen), braucht Finanzguru Plus.

Prognosen (Plus)

Finanzguru Plus berechnet auf Basis deiner bisherigen Einnahmen und Ausgaben, wie sich dein Kontostand in den nächsten Wochen entwickelt. Wiederkehrende Buchungen (Gehalt, Miete, Abos) werden dabei automatisch berücksichtigt. Gerade wenn du mehrere Konten hast, ist das nützlich: Du siehst auf einen Blick, ob am Monatsende genug übrig bleibt.

Versicherungsservice

Neben dem Banking ist Finanzguru auch als Versicherungsmakler unterwegs. Die Tochtergesellschaft Finanzguru Versicherungsservice GmbH analysiert deine erkannten Versicherungsverträge und schlägt dir gegebenenfalls günstigere Alternativen vor. Wenn du über Finanzguru eine neue Versicherung abschließt, erhält das Unternehmen eine Provision vom Versicherer.

Das ist wichtig zu wissen, weil es den Unterschied zwischen einer neutralen Analyse und einer Verkaufsempfehlung verwischt. Finanzguru verdient Geld, wenn du wechselst, auch wenn der Wechsel für dich tatsächlich günstiger sein kann.

Krankenkassenvergleich (neu seit 2025)

Seit 2025 bietet Finanzguru über eine Kooperation mit KassenKompass einen Krankenkassenvergleich an. Du kannst verschiedene gesetzliche Krankenkassen vergleichen und den Wechsel direkt anstoßen.

Finanzguru Kosten: Kostenlos vs. Finanzguru Plus

Finanzguru Free vs. Plus

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Die kostenlose Version reicht für die meisten Einsteiger aus. Multibanking, Vertragserkennung und die Ausgabenübersicht sind vollständig nutzbar. Finanzguru Plus lohnt sich vor allem, wenn du deine Finanzen über längere Zeiträume analysieren willst oder die Prognose-Funktion brauchst.

Finanzguru Plus testen

Finanzguru Plus kannst du 7 Tage kostenlos ausprobieren. Die Kündigung ist jederzeit möglich. Das Abo verlängert sich automatisch, also rechtzeitig vor Ablauf der Testphase kündigen.

Wann lohnt sich Finanzguru Plus?

Wenn du mehr als drei Konten nutzt und regelmäßig dein Budget planst, lohnen sich die 2,99 Euro pro Monat. Die Prognose-Funktion zeigt dir, ob dein Geld bis zum Monatsende reicht, inklusive aller geplanten Abbuchungen. Für Gelegenheitsnutzer, die nur einen schnellen Überblick über ihre Verträge wollen, reicht die kostenlose Version.

Wie sicher ist Finanzguru? PSD2, BaFin und Datenschutz

Eine App, die deine Bankkonten lesen kann, muss in Sachen Sicherheit abliefern. Was bietet Finanzguru?

Vorteile

- BaFin-zugelassen als Kontoinformationsdienstleister nach PSD2

- TÜV-zertifiziert

- Deutsche Rechenzentren mit PCI-DSS-Zertifizierung (Bankenstandard)

- AES-Verschlüsselung aller Daten

- 2-Faktor-Authentifizierung (Face ID / Fingerabdruck)

- Kein Datenverkauf an Dritte

- Reiner Lesezugriff, keine Überweisungen möglich

Nachteile

- Zugriff auf Kontodaten durch Drittanbieter ist ein grundsätzliches Vertrauensthema

- PSD2-TAN-Bestätigung muss alle 90 Tage erneuert werden

- Kein Open-Source-Code zur unabhängigen Prüfung

Der wichtigste Punkt: Finanzguru hat ausschließlich Lesezugriff auf deine Konten. Die App kann keine Überweisungen auslösen und kein Geld bewegen. Selbst wenn jemand Zugang zu deinem Finanzguru-Konto bekäme, könnte er damit keine Transaktionen durchführen.

Die PSD2-Richtlinie regelt den Zugriff auf Bankkonten durch Drittanbieter europaweit. Finanzguru ist bei der BaFin als Kontoinformationsdienstleister registriert. Bei jeder Kontoanbindung musst du dich per TAN bei deiner Bank authentifizieren. Die Freigabe gilt jeweils 90 Tage, danach musst du sie erneuern.

Kontoinformationsdienstleister dürfen nur Lesezugriff auf Zahlungskonten nehmen. Die Initiierung von Zahlungen ist ihnen nicht gestattet.BaFin PSD2-Richtlinie

Und dann ist da noch die Deutsche Bank mit ihren 20 Prozent Anteilen. Die dürften die Sicherheitsarchitektur ziemlich genau geprüft haben, bevor sie eingestiegen sind.

Welche Banken unterstützt Finanzguru?

Finanzguru unterstützt über 3.000 deutsche Banken und Finanzinstitute. Dazu gehören:

– Alle großen Direktbanken (ING, DKB, comdirect, Consorsbank)

– Neobanken wie N26, Revolut, Vivid Money, C24 Bank

– Sparkassen und Volksbanken

– PayPal

– Depots bei Trade Republic, Scalable Capital, flatex und weiteren Brokern

Einschränkung

Finanzguru ist auf den deutschen Markt ausgerichtet. Internationale Banken ohne deutsche PSD2-Anbindung werden nicht unterstützt. Wenn du Konten im Ausland hast, sind Alternativen wie Outbank (4.500+ Banken weltweit) besser geeignet.

Finanzguru Erfahrungen: Was sagen echte Nutzer?

Die App-Bewertungen fallen überwiegend positiv aus:

Finanzguru Bewertungen

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

im Apple App Store bei über 100.000 Bewertungen

Quelle: Apple App Store, 2026

Was Nutzer loben

In den App-Store-Bewertungen taucht die automatische Vertragserkennung am häufigsten auf. Viele Nutzer entdecken erst durch Finanzguru, wie viele Abos und Verträge sie haben und was sie dafür zahlen. Die übersichtliche Darstellung aller Konten und die intuitive Bedienung werden ebenfalls oft positiv erwähnt.

Wo es Kritik gibt

Auf Trustpilot (3,9 von 5 Sternen) fällt die Bewertung etwas nüchterner aus als in den App-Stores. Die häufigsten Kritikpunkte:

– Kategorisierung nicht immer korrekt: Transaktionen werden gelegentlich falsch zugeordnet, besonders bei kleineren oder unbekannten Händlern

– Versicherungsempfehlungen wirken wie Werbung: Manche Nutzer stört, dass Finanzguru aktiv Versicherungswechsel vorschlägt und dabei als Makler Provision verdient

– PSD2-Erneuerung alle 90 Tage: Die regelmäßige TAN-Bestätigung empfinden einige als umständlich (das ist allerdings eine gesetzliche Vorgabe, kein Finanzguru-Problem)

– Kontosynchronisation verzögert: Vereinzelt berichten Nutzer von Verzögerungen bei der Kontoaktualisierung

Die Stiftung Warentest vergibt die Note 2,0 („Gut“).

Vor- und Nachteile auf einen Blick

Vorteile

- Über 3.000 deutsche Banken und Finanzinstitute anbindbar

- Automatische Vertragserkennung mit Kündigungsfristen

- Kostenlose Basisversion mit vollem Multibanking

- BaFin-zugelassen, TÜV-zertifiziert, deutsche Server

- Nur Lesezugriff auf Konten, maximale Sicherheit

- Prognosen für zukünftige Kontostände (Plus)

- Deutsche Bank als Investor mit 20 % Anteil

- App Store: 4,7 Sterne bei über 100.000 Bewertungen

Nachteile

- Nur deutsche Banken, keine internationalen Konten

- Versicherungsempfehlungen sind provisionsbasiert

- Erweiterte Analysen nur mit Plus-Abo (2,99 €/Monat)

- Kostenlose Version: Buchungshistorie auf 3 Monate begrenzt

- Kategorisierung bei kleinen Händlern manchmal ungenau

- Kein Desktop- oder Web-Zugang, nur mobile App

Finanzguru Alternativen: Outbank, Finanzblick & Co. im Vergleich

Finanzguru ist nicht die einzige Multibanking-App auf dem Markt. Hier die relevanten Alternativen:

Multibanking-Apps im Vergleich

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Finanzguru vs. Outbank

Outbank ist der häufigste Vergleich. Der zentrale Unterschied: Outbank speichert alle Daten lokal auf deinem Gerät, keine Cloud, keine Server. Das ist ein Pluspunkt beim Datenschutz, bedeutet aber auch, dass du keinen geräteübergreifenden Sync hast. Outbank unterstützt zudem internationale Banken, was Finanzguru nicht bietet.

Dafür hat Finanzguru die bessere Vertragserkennung und kostet in der Basisversion nichts. Outbank verlangt 3,99 Euro pro Monat.

Finanzguru vs. Finanzblick

Finanzblick ist komplett kostenlos und unterstützt über 4.000 Banken. Die App bietet solides Multibanking mit Kategorisierung, aber keine Vertragserkennung und keine Prognosen. Wenn du nur einen schnellen Überblick über mehrere Konten brauchst, ist Finanzblick eine gute kostenlose Alternative.

Wann welche App?

So findest du die richtige Multibanking-App

Du willst Verträge und Abos im Griff haben

Du hast Konten im Ausland

Du willst kein Abo bezahlen

Du brauchst maximalen Datenschutz

Für wen lohnt sich Finanzguru?

Nicht jeder braucht eine Multibanking-App. Aber für bestimmte Nutzertypen lohnt sich Finanzguru besonders:

Multi-Konten-Nutzer: Wenn du ein Gehaltskonto bei der Sparkasse, ein Tagesgeldkonto bei der ING, eine Kreditkarte bei der DKB und ein Depot bei Trade Republic hast, spart dir Finanzguru das tägliche Einloggen in vier verschiedene Apps.

Abo-Sammler: Wer den Überblick über Streaming-Dienste, Versicherungen, Mobilfunk und Fitnessstudio verloren hat, findet mit der Vertragserkennung schnell heraus, wo Geld abfließt. Laut Finanzguru haben Nutzer kumuliert 435 Millionen Euro eingespart.

Budget-Planer: Mit Finanzguru Plus siehst du, wie sich dein Kontostand in den nächsten Wochen entwickelt. Wer regelmäßig plant und Rücklagen bildet, profitiert von den Prognosen.

Familien: Mehrere Konten, gemeinsame Ausgaben, verschiedene Verträge. Finanzguru fasst alles zusammen. Die Kategorisierung zeigt, wo das Familienbudget hingeht.

Für wen Finanzguru weniger geeignet ist: Wenn du nur ein einziges Konto hast und deine Bank eine gute eigene App bietet, brauchst du keine zusätzliche Multibanking-Lösung. Wer maximalen Datenschutz will und keine Daten in der Cloud speichern möchte, ist mit Outbank besser bedient.

Wie verdient Finanzguru Geld?

Wer deine Kontodaten analysiert, sollte offen sagen, womit er Geld verdient. Bei Finanzguru sind es vier Quellen:

1. Finanzguru Plus: Das Abo für 2,99 Euro pro Monat ist die offensichtlichste Einnahmequelle.

2. Versicherungsvermittlung: Die Finanzguru Versicherungsservice GmbH ist als Versicherungsmakler registriert. Wenn du über die App eine Versicherung wechselst oder abschließt, erhält Finanzguru eine Provision vom Versicherer. Das Angebot ist für dich kostenlos, die Provision zahlt der Versicherer.

3. Produktvergleiche und Vertragswechsel: Das gleiche Prinzip gilt für Strom-, Gas- und Mobilfunkverträge. Finanzguru verdient an der Vermittlung.

4. Krankenkassenvergleich: Seit 2025 über die Kooperation mit KassenKompass.

Interessenkonflikt beachten

Wenn Finanzguru dir eine günstigere Versicherung empfiehlt, kann das ein guter Tipp sein, aber auch ein Verkaufsinteresse. Die App verdient an deinem Wechsel. Vergleiche Empfehlungen im Zweifelsfall mit unabhängigen Portalen wie Check24 oder Verivox.

Finanzguru einrichten: Schritt-für-Schritt

So richtest du Finanzguru ein

App herunterladen und registrieren

Bankkonten verbinden

Verträge prüfen

Budgets einrichten

Optional: Finanzguru Plus testen

Fazit: Unser Finanzguru Test-Urteil

Finanzguru macht das, was es verspricht, ziemlich gut. Alle Konten an einem Ort, Verträge automatisch erkannt, Kosten übersichtlich. Die Basisversion ist kostenlos, und für die meisten Nutzer reicht sie aus.

Die Vertragserkennung mit Kündigungsfristen bietet kein Konkurrent in dieser Qualität. Das allein ist für viele schon Grund genug, die App zu installieren. Die Prognosen in der Plus-Version kosten 2,99 Euro pro Monat und lohnen sich, wenn du dein Budget aktiv planst.

Ein Punkt, den du im Hinterkopf behalten solltest: Finanzguru ist auch Versicherungsmakler und verdient an Vertragswechseln. Die Empfehlungen in der App sind nicht immer neutral. Die BaFin-Zulassung und die Deutsche Bank als Investor sprechen zwar für Seriosität, aber bei Produktempfehlungen lohnt sich ein zweiter Blick.

Häufige Fragen zu Finanzguru

Ja. Finanzguru ist bei der BaFin als Kontoinformationsdienstleister registriert und TÜV-zertifiziert. Die Deutsche Bank hält rund 20 Prozent am Unternehmen. Die App speichert Daten auf deutschen Servern mit PCI-DSS-Zertifizierung und hat ausschließlich Lesezugriff auf deine Konten.

Nein. Finanzguru hat ausschließlich Lesezugriff auf deine Konten. Die App kann Kontostände und Transaktionen abrufen, aber keine Überweisungen auslösen oder Geld bewegen. Das ist ein bewusstes Sicherheitsmerkmal.

Über drei Wege: Das Plus-Abo (2,99 €/Monat), Provisionen aus der Vermittlung von Versicherungen und Verträgen sowie den Krankenkassenvergleich. Deine Kontodaten werden nicht verkauft.

2,99 Euro pro Monat. Es gibt eine 7-tägige kostenlose Testphase. Plus schaltet unbegrenzte Budgets, Prognosen, Langzeitanalysen und den CSV/Excel-Export frei.

Über 3.000 deutsche Banken und Finanzinstitute, darunter Sparkassen, Volksbanken, Direktbanken, Neobanken und Broker. Internationale Banken ohne deutsche PSD2-Anbindung werden nicht unterstützt.

Alle 90 Tage musst du deine Bankverbindung per TAN erneuern. Das ist eine gesetzliche Vorgabe der PSD2-Richtlinie und betrifft alle Multibanking-Apps, nicht nur Finanzguru.

Kommt auf deine Prioritäten an. Finanzguru hat die bessere Vertragserkennung und ist in der Basisversion kostenlos. Outbank bietet maximalen Datenschutz (lokale Speicherung) und unterstützt internationale Banken. Für rein deutsche Konten mit Vertragsfokus ist Finanzguru die bessere Wahl.

Finanzguru Test 2026: Erfahrungen, Kosten und alle Funktionen jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.

Das könnte dich auch interessieren

Outbank Test 2026: Erfahrungen, Kosten und alle Funktionen

26. Februar 2026

Finanzguru vs. Outbank: Welche App passt besser?

26. Februar 2026

Ist Finanzguru sicher? BaFin, PSD2 und Datenschutz erklärt

26. Februar 2026

Finanzguru Alternativen 2026: Die 5 besten Multibanking-Apps

26. Februar 2026