Hinweis: Eingesandter Erfahrungsbericht

Diesen Erfahrungsbericht haben wir von einem Leser zugesandt bekommen. Er spiegelt nicht zwingend unsere redaktionelle Meinung wider. Wir übernehmen keine Haftung für die Richtigkeit der Angaben. Die geschilderten Erlebnisse sind persönlicher Natur und nicht ohne Weiteres auf andere übertragbar.

Das Wichtigste in Kürze

-

– Wer als Freelancer Privat- und Geschäftszahlungen auf einem Konto mischt, riskiert Chaos bei der Steuererklärung und einen genervten Steuerberater

-

– Die Sparkasse bot ein Geschäftskonto für 12,90 € im Monat an — ohne Pockets, ohne Automatisierung, ohne Mehrwert

-

– Die C24 Bank löst das Problem mit echten Unterkonten (Pockets mit eigener IBAN), automatischen Rücklagenregeln und 0 € Grundgebühr

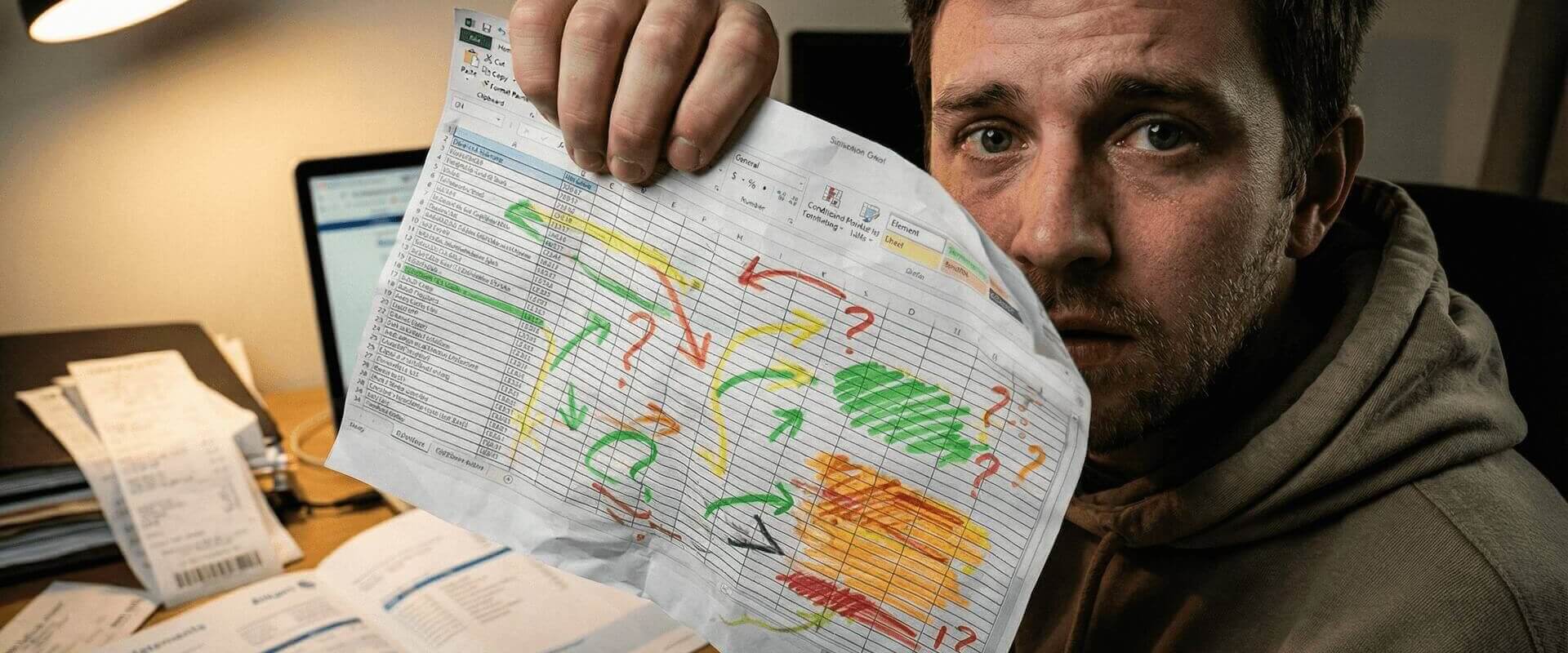

Die Tabelle, die mein Steuerberater nicht mehr sehen wollte

Ich erinnere mich noch genau an den Moment. Es war März 2024, kurz vor der Steuererklärung. Mein Steuerberater Thomas* öffnet seine E-Mail, sieht meine angehängte Excel-Tabelle — und seufzt hörbar. Ich hatte ihm 14 Monate Kontobewegungen geschickt, handgefiltert nach „Beruf: ja / nein“, mit einer Farbcodierung, die ich selbst nach zehn Minuten nicht mehr verstand. Grün waren Einnahmen von Kunden. Gelb war Adobe-Abo. Orange war die Tankfüllung, die ich einmal für eine Kundenfahrt genutzt hatte. Rot waren alle Käufe, die definitiv privat waren — aber trotzdem auf dem selben Konto landeten wie meine Rechnungen.

Er sagte nichts. Er musste auch nichts sagen. Die Tabelle sagte alles.

Als Webdesigner laufen viele meiner Ausgaben grenzwertig: Ist das Smartphone, das ich auch beruflich nutze, ein Betriebsmittel? Zählt Netflix als Fortbildung, wenn ich Animationen analysiere? Mit allem auf einem Sparkassen-Konto ist die Antwort immer dieselbe: Du weißt es erst, wenn du alles einzeln durchgehst. Jeden Monat. Jedes Jahr wieder.

Der Moment, in dem ich genug hatte

Das eigentliche Problem war nicht die Steuererklärung. Das Problem war der April danach. Thomas schickte mir die Rechnung: 680 € für Steuerberatung. Ein gutes Stück davon, erklärte er mir freundlich, war reiner Sortieraufwand — weil er meine Transaktionen manuell trennen musste.

Ich rief daraufhin bei meiner Sparkasse an. Die Antwort war schnell: Ja, sie bieten Geschäftskonten an. Das Basis-Produkt kostet 12,90 € im Monat, dazu kommen Buchungsgebühren von 0,30 € pro Überweisung ab einem bestimmten Volumen. Features? Keine Unterkonten. Kein automatisches Trennen. Keine Rücklagenregeln. Ich würde weiterhin alles manuell sortieren — nur mit einer zweiten IBAN und monatlichen Mehrkosten von über 150 € im Jahr.

Ich legte auf und öffnete einen Browser-Tab mit „Freelancer Konto Unterkonten Vergleich“.

monatlich wollte die Sparkasse für ein Geschäftskonto ohne Unterkonten oder Automatisierung

Quelle: Sparkasse Preisaushang, 2024

Dabei sind echte Unterkonten für Freelancer keine Luxusfunktion. Sie sind das Kernproblem. Wenn du Einnahmen bekommst, wandern sie auf ein Konto. Dann musst du selbst entscheiden: Wie viel davon ist für Umsatzsteuer? Wie viel für die nächste Steuervorauszahlung? Was darf ich ausgeben? Ohne Trennung ist das reines Bauchgefühl — und Bauchgefühl ist das, was Steuerberater nachts wachhält.

Der Wechsel: Einfacher als gedacht

Nach einiger Recherche landete ich bei der C24 Bank. Was mich überzeugte, war nicht der Preis — obwohl 0 € Grundgebühr für das Smart-Konto natürlich auffällt. Es war die Pocket-Funktion. C24 bietet im kostenlosen Smart-Tarif bis zu 4 Pockets an, jedes mit einer eigenen IBAN. Kein virtueller Topf, keine Pseudotrennung. Eine echte separate Kontonummer pro Pocket.

Mein Setup: Haupt-IBAN für Kundenzahlungen. Pocket 1 für Betriebsausgaben. Pocket 2 als Umsatzsteuer-Rücklage. Pocket 3 als Einkommensteuer-Rücklage. Und das Geld, das auf dem Hauptkonto bleibt — das gehört mir.

Ich habe meinen Kunden mitgeteilt, dass sie ab sofort auf die C24-Hauptkonto-IBAN überweisen sollen. Eine E-Mail, fertig. Lastschriften habe ich per Kontowechselservice umgezogen — gesetzlich geregelt, die Bank kümmert sich darum, dauert rund 10 bis 12 Werktage. Ich musste nichts manuell nachfassen.

Kontowechselservice: Banken sind seit 2016 gesetzlich verpflichtet, beim Wechsel zu helfen. Du gibst deiner neuen Bank die alte Bankverbindung an, und die beiden Banken koordinieren die Umleitung aktiver Lastschriften und Daueraufträge — für 12 Monate bleiben Zahlungen an die alte IBAN automatisch weitergeleitet.

Ehrlich gesagt gab es eine Hürde: Die Einrichtung der automatischen Pocket-Regeln braucht einen Abend. C24 erlaubt Regeln wie „überweise jeden Montag X % des Hauptkontobestands auf Pocket 2“. Ich habe damit gespielt, bis meine Rücklagenquoten passten: 19 % USt-Rücklage (für den Fall, dass mal alles 19 %-pflichtig ist), 15 % als grobe Steuervorauszahlungs-Reserve. Kein Steuerberater, nur Schulrechnung. Aber sie funktioniert.

Das Sparkassen-Konto habe ich behalten — als Backup für die Übergangszeit. Nach drei Monaten hatte ich es komplett leer und habe es dann gekündigt.

6 Monate später: Mein ehrliches Fazit

Mein Steuerberater hat für das Steuerjahr 2024 exakt 290 € berechnet. Das sind 390 € weniger als im Vorjahr — weil er diesmal meine Transaktionen nicht sortieren musste. Ich schickte ihm einen sauberen CSV-Export aus der C24 App, aufgeteilt nach Pockets. Betriebsausgaben in Pocket 1, privat auf dem Hauptkonto. Er brauchte eine Stunde statt vier.

Was ich nach sechs Monaten konkret nutze:

- Pocket 2 (USt-Rücklage): Liegt immer auf einem Stand, der mich nachts nicht wach hält. Die automatische Übertragungsregel läuft seit Tag 1 ohne Eingriff.

- Cashback: 0,5 % auf alle Kartenzahlungen im Smart-Tarif klingt nach wenig. Bei meinen Betriebsausgaben von rund 400 € im Monat sind das 24 € im Jahr — mehr als ein Monat Kontogebühr bei der Sparkasse.

- Pocket-IBANs: Ich zahle Abonnements (Adobe, Figma, Hosting) direkt von Pocket 1. Die Trennung ist damit strukturell, nicht nur optisch.

Was nicht perfekt läuft: Die C24-App ist kein vollwertiges Buchhaltungstool. Ich exportiere Transaktionen manuell als CSV und übergebe sie an lexoffice. Eine native Integration fehlt noch. Wer eine Vollautomatisierung Konto-zu-Buchhaltung will, sollte sich Qonto oder FINOM ansehen — beide sind als Geschäftskonten gebaut und haben tiefere Buchhaltungsschnittstellen. Das kostet aber: Qonto startet bei 9 €, FINOM hat ab dem Business-Tarif Gebühren.

Für mich als Einzelkämpfer ohne Mitarbeiter und ohne GmbH ist C24 Smart die richtige Größe. Keine monatlichen Fixkosten, echte Trennung, ordentliche App. Mehr brauche ich nicht.

Vorteile

- Echte Pocket-IBANs — keine virtuellen Töpfe, sondern eigene Kontonummern

- Kostenlos im Smart-Tarif (0 € Grundgebühr)

- Automatische Übertragungsregeln für Rücklagen

- 0,5 % Cashback auf Kartenzahlungen

- Kontowechselservice funktioniert reibungslos

Nachteile

- Keine native Buchhaltungsanbindung (lexoffice, DATEV nur manuell per CSV)

- Pockets zählen im Smart-Tarif zum selben Einlagenschutz-Topf wie das Hauptkonto

- Kein dediziertes Geschäftskonto — für GmbH oder UG nicht geeignet

Was ich jedem Freelancer rate

Trenne Privat und Geschäft. Sofort. Nicht nach der nächsten Steuererklärung, nicht wenn es größer wird. Sofort.

Ein Konto für Kundenzahlungen und Betriebsausgaben, ein Pocket für die Steuerrücklage — das reicht für den Anfang vollständig. Es kostet dich keinen Cent extra (bei C24 Smart), und es spart deinem Steuerberater Stunden, die du bezahlst.

Wenn du mehr Buchhaltungstiefe brauchst — DATEV-Export, automatische Kategorisierung, Rechnungsstellung — schau dir spezialisierte Geschäftskonten an. Unser Neobank-Vergleich gibt dir einen Überblick, und mit dem Bank-Finder findest du in drei Minuten heraus, was zu deiner Situation passt.

Ja — wenn du als Soloselbständiger arbeitest und die Trennung von Privat und Geschäft über Pockets lösen willst. C24 Smart ist kostenlos, bietet 4 Pockets mit eigener IBAN und automatische Regeln. Für tiefere Buchhaltungsintegration sind FINOM oder Qonto die bessere Wahl.

Ein Privatkonto mit Pockets (wie C24) ist kein Geschäftskonto im rechtlichen Sinne — du kannst es als Einzelunternehmer oder Freiberufler aber ohne Einschränkung nutzen. Ein dediziertes Geschäftskonto (wie Qonto, FINOM oder Kontist) bietet zusätzlich DATEV-Export, Rechnungsstellung und ist für GmbH/UG zwingend nötig.

Der gesetzliche Kontowechselservice dauert maximal 12 Werktage. Deine alte Bank leitet Zahlungen an die alte IBAN 13 Monate lang weiter. In der Praxis sind die meisten aktiven Lastschriften nach 4-6 Wochen umgestellt.

Fazit: Die 3 wichtigsten Erkenntnisse

-

– Privat und geschäftlich auf einem Konto zu mischen kostet dich echtes Geld — in Form von Steuerberaterkosten für manuellen Sortieraufwand

-

– C24 Smart löst das Trennungsproblem mit echten Pocket-IBANs kostenlos; für tiefere Buchhaltungsintegration sind FINOM oder Qonto die bessere Wahl

-

– Der Wechsel selbst ist einfacher als befürchtet: Kontowechselservice, eine Kunden-E-Mail, ein freier Abend für die Regeln — fertig

* Markus hat uns seinen Erfahrungsbericht zugesandt und uns erlaubt, ihn zu veröffentlichen, unter der Bedingung, dass er anonym bleibt. Name und einige persönliche Details wurden geändert.

Quellen

- C24 Bank Konditionen: c24.de/girokonto

- Kontowechselservice (gesetzliche Regelung): bafin.de

Als Freelancer war mein Sparkassen-Konto ein einziges Chaos jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Auch eine Erfahrung gemacht?

Teile deinen Erfahrungsbericht mit unserer Community. Wir freuen uns auf deine Geschichte!

War dieser Erfahrungsbericht hilfreich?

Dein Feedback hilft uns, unsere Inhalte zu verbessern.

157 von 166 Lesern fanden diesen Bericht hilfreich.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.