Hinweis: Eingesandter Erfahrungsbericht

Diesen Erfahrungsbericht haben wir von einem Leser zugesandt bekommen. Er spiegelt nicht zwingend unsere redaktionelle Meinung wider. Wir übernehmen keine Haftung für die Richtigkeit der Angaben. Die geschilderten Erlebnisse sind persönlicher Natur und nicht ohne Weiteres auf andere übertragbar.

Das Wichtigste in Kürze

-

Als Grenzgänger bekomme ich mein Gehalt in Schweizer Franken. Die Deutsche Bank hat bei jeder Umrechnung in Euro einen Kursaufschlag von rund 2,5 % berechnet, ohne das transparent auszuweisen

-

Seit dem Wechsel zu Wise nutze ich den Devisenmittelkurs mit einer festen Gebühr von 0,47 %. Das spart mir rund 100 Euro pro Monat

-

In einem Jahr sind das über 1.200 Euro, die vorher unsichtbar in den Wechselkursen verschwunden sind

Der erste Gehaltseingang, der mich stutzig machte

Im September 2024 hatte ich meinen neuen Job angefangen: IT-Beratung für ein Unternehmen in Zürich, Wohnsitz in Lörrach. Grenzgänger, wie rund 60.000 andere Deutsche, die täglich in die Schweiz pendeln. Mein Gehalt kommt in Schweizer Franken, meine Miete, Versicherung und Einkäufe zahle ich in Euro.

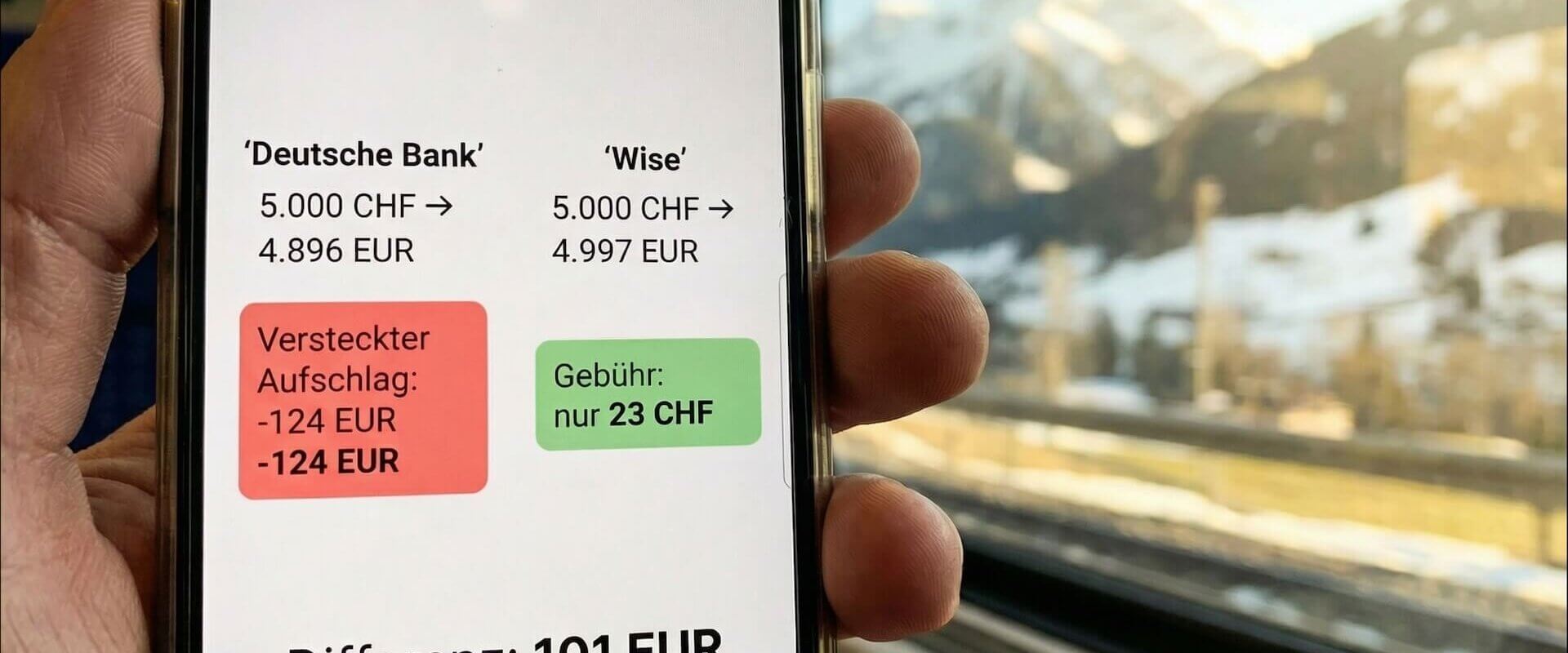

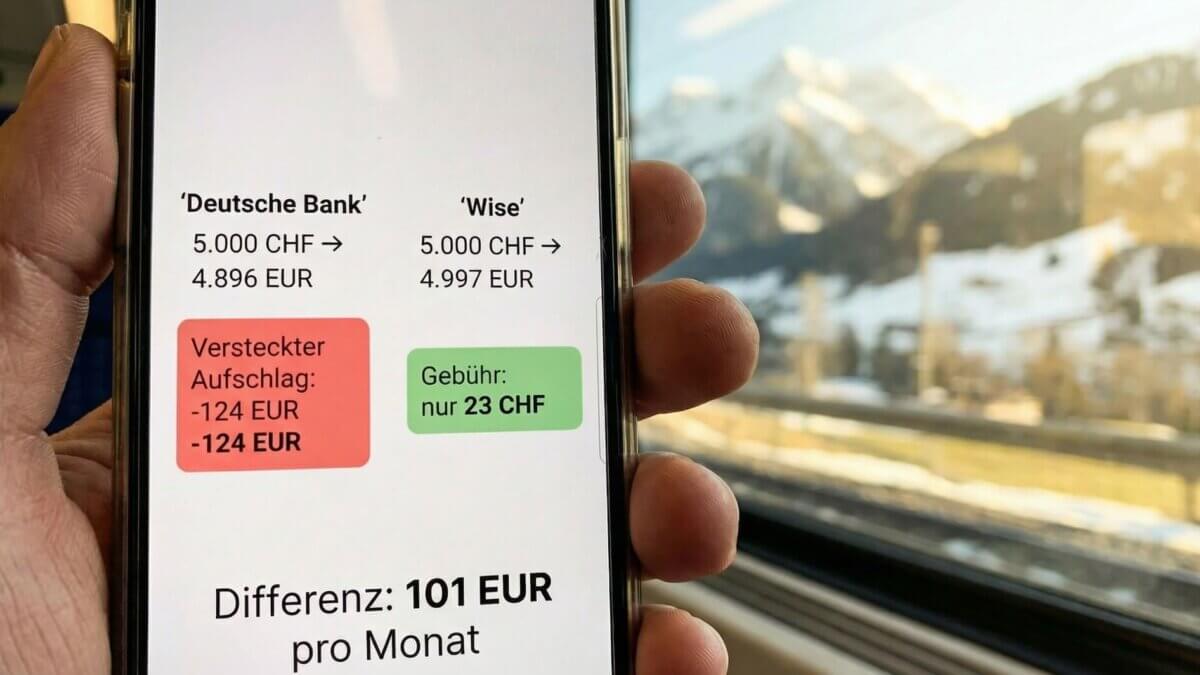

Der erste Gehaltseingang landete auf meinem Konto bei der Deutschen Bank. 8.000 Franken brutto, nach Abzügen blieben etwa 6.200 Franken übrig. Davon habe ich 5.000 Franken in Euro umrechnen lassen, den Rest behalte ich für Einkäufe in der Schweiz. Auf meinem Euro-Konto kamen 4.896 Euro an. Ich habe kurz gerechnet und den Tageskurs bei Google nachgeschaut: Zum Mittelkurs hätten es 5.020 Euro sein müssen. 124 Euro Differenz. Für eine einzige Überweisung.

Ich habe bei der Deutschen Bank angerufen und gefragt, wie der Kurs zustande kommt. Die Antwort: „Wir verwenden unseren eigenen Abrechnungskurs.“ Auf Nachfrage, wie hoch der Aufschlag auf den Mittelkurs sei, bekam ich keine konkrete Zahl. Nur den Verweis auf das Preis- und Leistungsverzeichnis.

Der Moment, in dem ich genug hatte

Ich habe über drei Monate jeden Gehaltseingang dokumentiert. Den Betrag in CHF, den erhaltenen Euro-Betrag, und daneben den Mittelkurs zum selben Zeitpunkt. In drei Monaten hatte ich 372 Euro an Kursaufschlägen verloren, ohne dass eine einzige Position in meinem Kontoauszug diese Kosten separat auswies. Sie waren im Kurs versteckt.

Ein Schweizer Kollege in meinem Team hat das gesehen und gesagt: „Du zahlst immer noch Bankgebühren für Wechselkurse? Nimm Wise.“ Er zeigte mir seine App. Da war der Devisenmittelkurs, derselbe, den Google anzeigt. Daneben eine Zeile: „Gebühr: 0,47 %.“ Kein versteckter Aufschlag, kein eigener Abrechnungskurs. Die Gebühr war der gesamte Preis.

Für 5.000 Franken wären das etwa 23 Franken pro Monat statt 124 Euro. Ich habe das dreimal nachgerechnet, weil ich dachte, ich mache einen Fehler. Aber die Rechnung stimmte.

Der Wechsel: Multi-Currency-Konto statt Filialbank

Die Kontoeröffnung bei Wise dauerte zwanzig Minuten. Online registrieren, Ausweis hochladen, Selfie zur Verifikation. Das Besondere: Wise ist kein normales Girokonto. Es ist ein Multi-Currency-Konto, das über 40 Währungen gleichzeitig halten kann. Ich habe ein CHF-Konto und ein EUR-Konto, beide mit eigener IBAN.

Mein Arbeitgeber überweist das Gehalt jetzt direkt auf mein Wise-CHF-Konto. Von dort rechne ich um, wann ich will. Nicht automatisch am Tag des Eingangs, sondern dann, wenn der Kurs gut steht. Das ist ein Vorteil, den eine Filialbank nicht bietet.

Die Debitkarte kam nach fünf Tagen per Post, kostet einmalig 7 Euro. In der Eurozone zahle ich damit in Euro, in der Schweiz in Franken, jeweils zum Mittelkurs plus die kleine Gebühr. Kein zweites Konto nötig.

Die Deutsche Bank habe ich als Backup behalten, vorerst. Gehalt läuft nicht mehr darüber, aber für Bargeldeinzahlungen und das eine oder andere SEPA-Mandat, das eine deutsche Bankverbindung verlangt, ist sie noch nützlich. Wise bietet auch eine deutsche IBAN, aber manche Arbeitgeber und Versicherer akzeptieren nur klassische Bankverbindungen.

Was ist der Devisenmittelkurs? Der Mittelkurs (Mid-Market Rate) liegt genau zwischen Kauf- und Verkaufskurs einer Währung. Er wird von unabhängigen Quellen wie Reuters oder der EZB veröffentlicht und ist der fairste verfügbare Kurs. Filialbanken addieren darauf einen eigenen Aufschlag, der selten separat ausgewiesen wird.

6 Monate später: Mein ehrliches Fazit

In sechs Monaten habe ich insgesamt 30.000 Franken über Wise in Euro umgerechnet. Die Gebühren lagen bei 141 Franken, umgerechnet etwa 146 Euro. Bei der Deutschen Bank hätten mich dieselben Umrechnungen rund 750 Euro gekostet. Die Ersparnis in sechs Monaten: gut 600 Euro. Auf ein Jahr hochgerechnet wären das über 1.200 Euro.

Geschätzte Jahresersparnis bei 5.000 CHF monatlicher Umrechnung (Wise vs. Deutsche Bank)

Quelle: Eigene Berechnung, 6-Monats-Durchschnitt

Das klingt abstrakt, aber ich merke es konkret: Das sind 100 Euro pro Monat mehr auf dem Konto, bei exakt demselben Gehalt. Kein Sonderangebot, keine Aktion, einfach ein fairer Wechselkurs statt eines versteckten Aufschlags.

Was mich stört: Wise ist kein vollwertiges Girokonto. Keine Schufa-Abfrage, kein Dispo, keine Kreditkarte im klassischen Sinne. Für Lastschriften funktioniert die deutsche IBAN, aber ich habe zweimal erlebt, dass ein Vertragspartner die Wise-IBAN nicht akzeptiert hat. In beiden Fällen musste ich auf die Deutsche Bank ausweichen. Außerdem gibt es Berichte über unangekündigte Konto-Sperrungen bei ungewöhnlichen Transaktionsmustern. Bei mir ist das bisher nicht vorgefallen, aber als Grenzgänger mit hohen monatlichen Beträgen ist das ein Risiko, das ich im Kopf behalte.

Der Kundenservice ist durchwachsen. Per Chat erreichbar, manchmal schnell, manchmal dauert es. Für den Alltag reicht das, aber bei einem Problem mit einer größeren Summe möchte ich jemanden am Telefon haben. Das geht bei Wise nicht ohne Weiteres.

Vorteile

- Devisenmittelkurs ohne Aufschlag, transparente Gebühr von ~0,47 % für CHF→EUR

- Multi-Currency-Konto: 40+ Währungen gleichzeitig halten, eigene IBANs

- Keine monatlichen Kontoführungsgebühren

- Flexible Umrechnung: Zeitpunkt selbst wählen statt automatischem Bankenkurs

- Debitkarte für Zahlungen in mehreren Währungen ohne Zusatzkosten

Nachteile

- Kein vollwertiges Girokonto: kein Dispo, keine klassische Kreditkarte, keine Schufa-Abfrage

- Wise-IBAN wird vereinzelt nicht als vollwertige Bankverbindung akzeptiert

- Berichte über unangekündigte Konto-Sperrungen bei ungewöhnlichen Transaktionen

- Kundenservice nur per Chat, kein Telefon-Support

- Bargeldeinzahlung nicht möglich (kein Filialnetz)

Was ich jedem Grenzgänger rate, der sein Gehalt in Franken bekommt

Wenn du in der Schweiz arbeitest und in Deutschland lebst, schau dir als erstes an, was deine Bank für die Währungsumrechnung berechnet. Nicht die ausgewiesene Gebühr, sondern den tatsächlichen Kursunterschied zum Mittelkurs. Bei den meisten Filialbanken liegt der Aufschlag zwischen 1,5 und 3 Prozent. Bei 5.000 Franken pro Monat sind das 75 bis 150 Euro, die unsichtbar verschwinden.

Wise ist nicht die einzige Alternative. Im Neobank-Vergleich findest du auch Anbieter wie Revolut, die ähnliche Multi-Currency-Features bieten. Beide arbeiten mit dem Mittelkurs und sind deutlich günstiger als Filialbanken.

Mein Tipp: Behalte dein deutsches Konto als Zweitkonto. Manche Arbeitgeber, Vermieter und Versicherer bestehen auf einer klassischen deutschen IBAN. Und für den seltenen Fall, dass Wise ein Problem macht, hast du ein Backup.

Fazit: Die 3 wichtigsten Erkenntnisse

-

Filialbanken verdienen an Grenzgängern über versteckte Wechselkursaufschläge. Bei 5.000 CHF monatlicher Umrechnung sind das 75 bis 150 Euro pro Monat

-

Wise nutzt den Devisenmittelkurs plus eine transparente Gebühr von 0,47 %. Die Ersparnis gegenüber einer Filialbank beträgt rund 1.200 Euro pro Jahr

-

Wise ersetzt das deutsche Girokonto nicht vollständig. Es ist ein Werkzeug für die Währungsumrechnung, kein Alltagskonto mit Dispo und Filiale

* Kerem hat uns seinen Erfahrungsbericht zugesandt und uns erlaubt, ihn zu veröffentlichen, unter der Bedingung, dass er anonym bleibt. Name und einige persönliche Details wurden geändert.

Quellen

- Wise Gebühren und Wechselkurse (Stand: März 2026) — wise.com/de/pricing

- Deutsche Bank: Wechselkurs für Fremdwährungsüberweisungen — deutsche-bank.de

- Grenzgänger-Ratgeber: Beim Währungsumtausch sparen — grenzgaenger-information.de

1.200 Euro im Jahr verlor ich an meine Bank — nur weil ich in Franken bezahlt werde jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Auch eine Erfahrung gemacht?

Teile deinen Erfahrungsbericht mit unserer Community. Wir freuen uns auf deine Geschichte!

War dieser Erfahrungsbericht hilfreich?

Dein Feedback hilft uns, unsere Inhalte zu verbessern.

305 von 316 Lesern fanden diesen Bericht hilfreich.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.

Das könnte dich auch interessieren