Hinweis: Eingesandter Erfahrungsbericht

Diesen Erfahrungsbericht haben wir von einem Leser zugesandt bekommen. Er spiegelt nicht zwingend unsere redaktionelle Meinung wider. Wir übernehmen keine Haftung für die Richtigkeit der Angaben. Die geschilderten Erlebnisse sind persönlicher Natur und nicht ohne Weiteres auf andere übertragbar.

Das Wichtigste in Kürze

-

Mit 27 wurde mein Commerzbank-StartKonto automatisch zum kostenpflichtigen Girokonto: 9,90 Euro im Monat, ohne dass sich am Service etwas geändert hat

-

Seit dem Wechsel zu Vivid Money zahle ich keine Kontogebühren mehr und bekomme über das Cashback-System zwischen 10 und 15 Euro pro Monat zurück

-

In Summe spare ich rund 300 Euro im Jahr, allerdings mit einem Haken: Die Einlagensicherung liegt bei nur 20.000 Euro statt 100.000

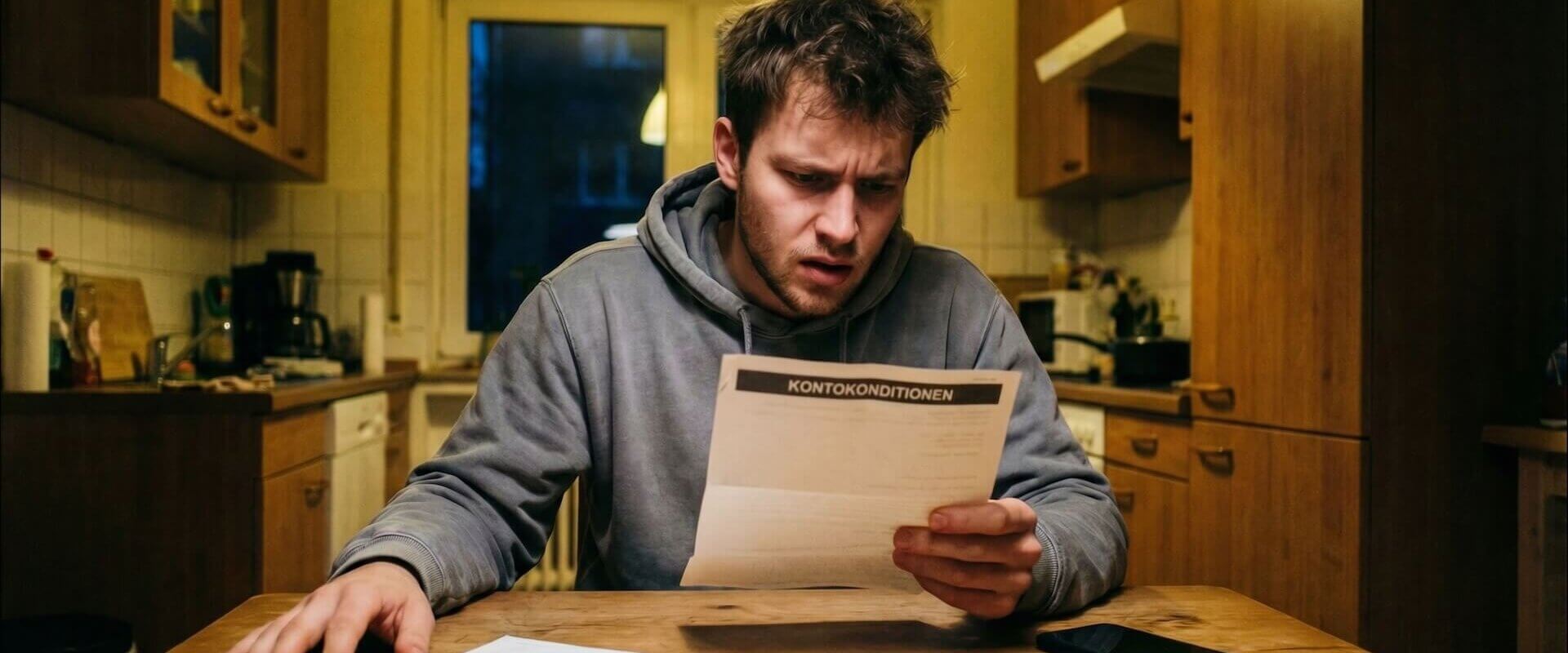

Der Brief, den ich zehn Jahre lang nicht bekommen hatte

Es war ein ganz normaler Montag im Januar, als ich nach der Arbeit den Briefkasten aufmachte. Zwischen Werbung und einer Paketbenachrichtigung steckte ein Schreiben der Commerzbank. „Änderung Ihrer Kontokonditionen.“ Ich habe den Brief am Küchentisch aufgerissen und dreimal gelesen, weil ich dachte, ich verstehe ihn falsch.

Mein StartKonto, das ich mit 17 als Schüler eröffnet hatte, war ausgelaufen. Mit meinem 28. Geburtstag im Dezember hatte die Altersgrenze gegriffen, und das bisher kostenlose Konto wurde automatisch ins KlassikKonto umgewandelt. Kosten: 9,90 Euro pro Monat. Ab sofort.

Zehn Jahre lang hatte ich null Euro für mein Konto bezahlt. Kein einziges Mal über Bankgebühren nachgedacht. Gehalt rein, Miete raus, ab und zu per App den Kontostand geprüft. Die Commerzbank war einfach da, wie der Stromanbieter oder die Haftpflichtversicherung. Jetzt sollte ich 118 Euro im Jahr zahlen, für exakt denselben Service.

Monatliche Gebühr für das Commerzbank-KlassikKonto nach Ende des StartKontos

Quelle: Commerzbank Preisverzeichnis, Stand März 2026

Der Moment, in dem ich genug hatte

Ich bin Ingenieur. Ich rechne beruflich mit Toleranzen und Kosten. Privat hatte ich das Thema Bankgebühren komplett ignoriert. An dem Abend habe ich mich hingesetzt und zum ersten Mal nachgeschaut, was andere Banken kosten. Die Antwort: viele kosten gar nichts.

Ein Kollege aus meinem Team hatte ein paar Wochen vorher beim Mittagessen sein Handy gezeigt. Auf seinem Konto war eine Gutschrift über 14 Euro erschienen, einfach so. „Cashback“, sagte er. „Ich hab diesen Monat bei Rewe und an der Tankstelle mit der Karte gezahlt, und die Bank gibt mir einen Teil davon zurück.“ Er nutzte Vivid Money.

Ich hatte den Namen vorher gehört, aber für eine Spielerei gehalten. Jetzt, mit dem Commerzbank-Brief auf dem Tisch, habe ich mir das Modell genauer angeschaut. Vivid bietet ein kostenloses Konto mit einem Cashback-System: Man wählt jeden Monat Kategorien aus, Supermärkte, Tankstellen, Restaurants, Online-Shopping. Für Einkäufe in diesen Kategorien bekommt man einen Prozentsatz zurück, beim Standard-Konto bis zu 20 Euro im Monat.

Das hat mich neugierig gemacht. Nicht wegen der 20 Euro, sondern wegen der Logik: Statt 9,90 Euro zu zahlen, bekomme ich Geld zurück?

Der Wechsel: Konto in 15 Minuten, Cashback ab Tag eins

Die Kontoeröffnung bei Vivid lief komplett über die App. Download, Ausweisfoto, Selfie zur Verifikation, fertig. Keine 15 Minuten. Die Visa-Debitkarte kam vier Tage später per Post, eine virtuelle Karte war sofort verfügbar. Apple Pay habe ich am selben Abend eingerichtet.

Den ersten Monat habe ich parallel gefahren: Gehalt noch bei der Commerzbank, aber alle Kartenzahlungen über Vivid. Ich wollte sehen, ob das Cashback-System funktioniert, bevor ich alles umstelle. Und es funktioniert. Am Monatsende hatte ich 11,40 Euro Cashback auf dem Konto. Ohne etwas Besonderes getan zu haben, durch normales Einkaufen in den drei Kategorien, die ich ausgewählt hatte: Supermärkte, Tankstelle, Restaurants.

Danach habe ich das Gehalt umgeleitet und die Lastschriften umgestellt. Die Commerzbank-Kündigung habe ich online eingereicht, das ging problemlos. Den gesetzlichen Kontowechselservice habe ich nicht genutzt, weil ich nur sechs Lastschriften hatte. Innerhalb von zehn Tagen war alles erledigt.

Gut zu wissen: Das Commerzbank-StartKonto endet automatisch mit dem 28. Geburtstag oder wenn kein gültiger Ausbildungsnachweis mehr vorliegt. Du bekommst kein Wahlrecht. Das Konto wird in ein kostenpflichtiges Modell umgewandelt. Wer vorher wechseln will, sollte das aktiv tun.

6 Monate später: Mein ehrliches Fazit

In den letzten sechs Monaten habe ich insgesamt 74 Euro Cashback bekommen. Das schwankt: In Monaten, in denen ich viel tanke oder einkaufe, komme ich nah an die 20-Euro-Grenze. In ruhigeren Monaten sind es eher 8 oder 9 Euro. Im Schnitt liege ich bei etwa 12 Euro pro Monat.

Dazu die gesparten Kontogebühren: 9,90 Euro mal sechs Monate sind knapp 60 Euro. Zusammen mit dem Cashback bin ich bei rund 134 Euro Vorteil in einem halben Jahr. Auf ein Jahr hochgerechnet wären das gut 270 bis 300 Euro.

Geschätzter Jahresvorteil: Gesparte Gebühren (120 €) plus Cashback (~180 €)

Quelle: Eigene Berechnung, 6-Monats-Durchschnitt hochgerechnet

Was mich überzeugt hat: Ich muss nichts tun, was ich nicht sowieso tun würde. Einkaufen, tanken, essen gehen. Der einzige Aufwand ist, einmal im Monat die drei Kategorien in der App auszuwählen. Das dauert 30 Sekunden.

Was mich stört: Das Cashback wird als sogenannter „Stock Reward“ gutgeschrieben, also als Aktienanteil. Man muss es in der App einlösen und aufs Konto übertragen. Das geht mit zwei Klicks, aber es ist ein Zusatzschritt, den ich unnötig finde. Und die Einlagensicherung ist ein echtes Thema: Vivid ist ein E-Geld-Institut mit Sitz in Luxemburg. Die Absicherung liegt bei maximal 20.000 Euro, nicht bei den 100.000 Euro, die eine deutsche Vollbank wie die Commerzbank bietet. Wer größere Summen auf dem Konto parkt, sollte das wissen. Mein Gehaltskonto hat selten mehr als 3.000 Euro drauf, für mich ist das Risiko vertretbar.

Noch ein Punkt: Bargeld einzahlen geht bei Vivid nicht. Keine Filiale, kein Automat. Wer regelmäßig Bargeld auf sein Konto bringen muss, hat ein Problem.

Vorteile

- Keine Kontoführungsgebühr (bei mind. 1 Transaktion/Monat oder 1.000 € Guthaben)

- Cashback auf Alltagsausgaben: Supermärkte, Tankstellen, Restaurants (bis 20 €/Monat)

- Keine Auslandsgebühren bei Kartenzahlung

- Visa-Debitkarte kostenlos, Apple Pay und Google Pay sofort verfügbar

- 4 % Neukunden-Sparzins für die ersten 4 Monate

Nachteile

- Einlagensicherung nur 20.000 € (Luxemburger E-Geld-Institut, nicht 100.000 € wie bei deutschen Banken)

- Cashback wird als Stock Reward gutgeschrieben und muss manuell eingelöst werden

- Kein Bargeld einzahlen möglich (keine Filiale, kein Automat)

- Cashback-Kategorien müssen monatlich aktiv in der App gewählt werden

- Ohne 1.000 € Guthaben oder Krypto-Investment kein Cashback

Was ich jedem rate, dessen Jugendkonto gerade teuer geworden ist

Wenn du zwischen 25 und 30 bist und noch das Konto hast, das deine Eltern für dich eröffnet haben: Schau jetzt auf dein Preisverzeichnis. Bei der Commerzbank endet das StartKonto mit 28, bei der Sparkasse und den Volksbanken oft schon mit 25 oder nach dem Studium. Du zahlst dann 5 bis 10 Euro im Monat für etwas, das du bisher umsonst hattest.

Der Wechsel dauert einen Abend. Die meisten Neobanken sind in 15 Minuten eröffnet. Im Neobank-Vergleich siehst du auf einen Blick, welche Konten kostenlos sind und welche Extras wie Cashback oder Sparzinsen bieten. Wer lieber eine Bank mit voller deutscher Einlagensicherung will, findet dort auch Optionen wie C24 oder N26.

Mein Tipp: Lass das neue Konto einen Monat parallel laufen, bevor du das alte kündigst. Und prüfe bei Anbietern wie Vivid unbedingt die Einlagensicherung, bevor du größere Summen dort parkst.

Fazit: Die 3 wichtigsten Erkenntnisse

-

Jugendkonten werden mit Ende 20 still und leise kostenpflichtig. Wer nicht aktiv wechselt, zahlt ab sofort für einen Service, der sich nicht verbessert hat

-

Cashback-Konten wie Vivid Money drehen die Logik um: Statt Gebühren zu zahlen, bekommt man Geld zurück. Bei normaler Nutzung sind 10 bis 15 Euro pro Monat realistisch

-

Die niedrigere Einlagensicherung (20.000 statt 100.000 Euro) ist der wichtigste Kompromiss, den man kennen muss

* Daniel hat uns seinen Erfahrungsbericht zugesandt und uns erlaubt, ihn zu veröffentlichen, unter der Bedingung, dass er anonym bleibt. Name und einige persönliche Details wurden geändert.

Quellen

- Commerzbank StartKonto Konditionen — commerzbank.de

- Vivid Money Kontomodelle und Cashback — vivid.money

- Einlagensicherung bei E-Geld-Instituten — bafin.de

Mein Jugendkonto kostete plötzlich 10 Euro im Monat — jetzt zahlt mir meine Bank Geld zurück jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Auch eine Erfahrung gemacht?

Teile deinen Erfahrungsbericht mit unserer Community. Wir freuen uns auf deine Geschichte!

War dieser Erfahrungsbericht hilfreich?

Dein Feedback hilft uns, unsere Inhalte zu verbessern.

358 von 370 Lesern fanden diesen Bericht hilfreich.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.

Das könnte dich auch interessieren