Inhaltsverzeichnis

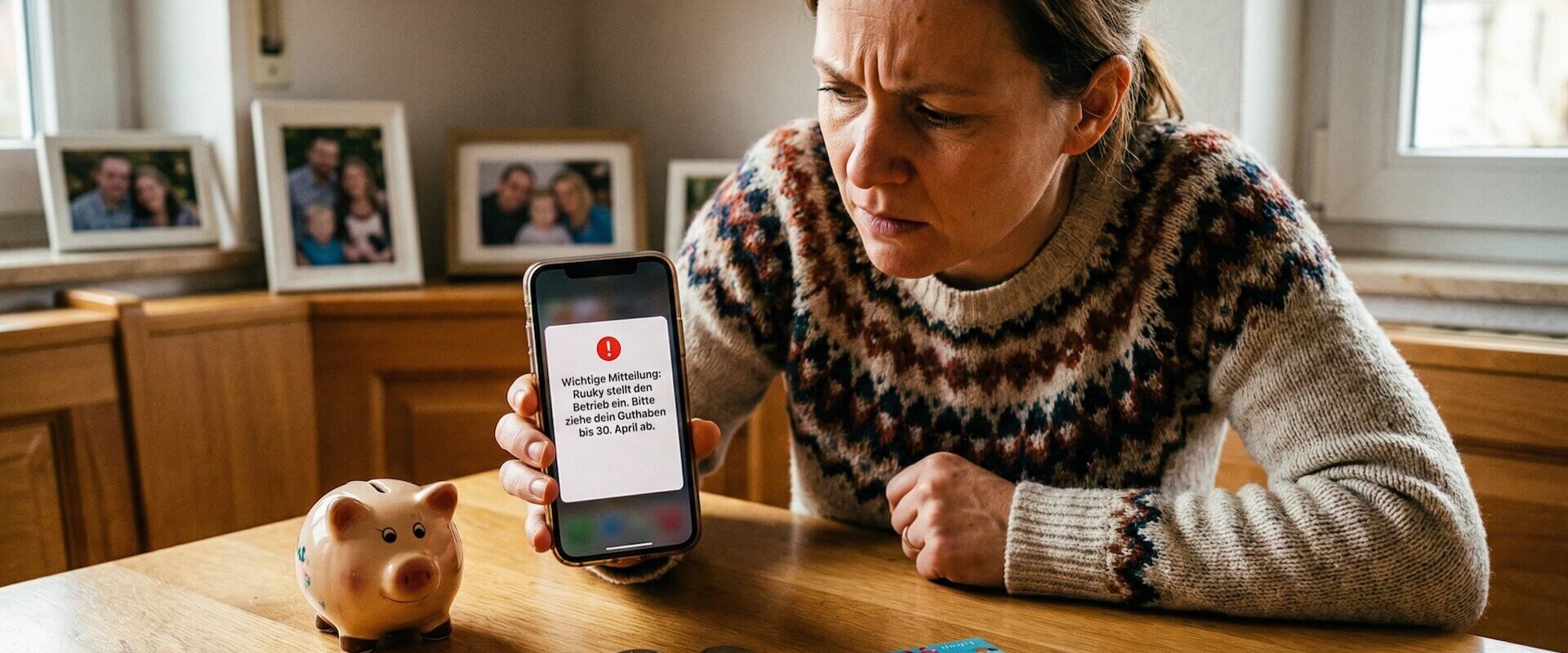

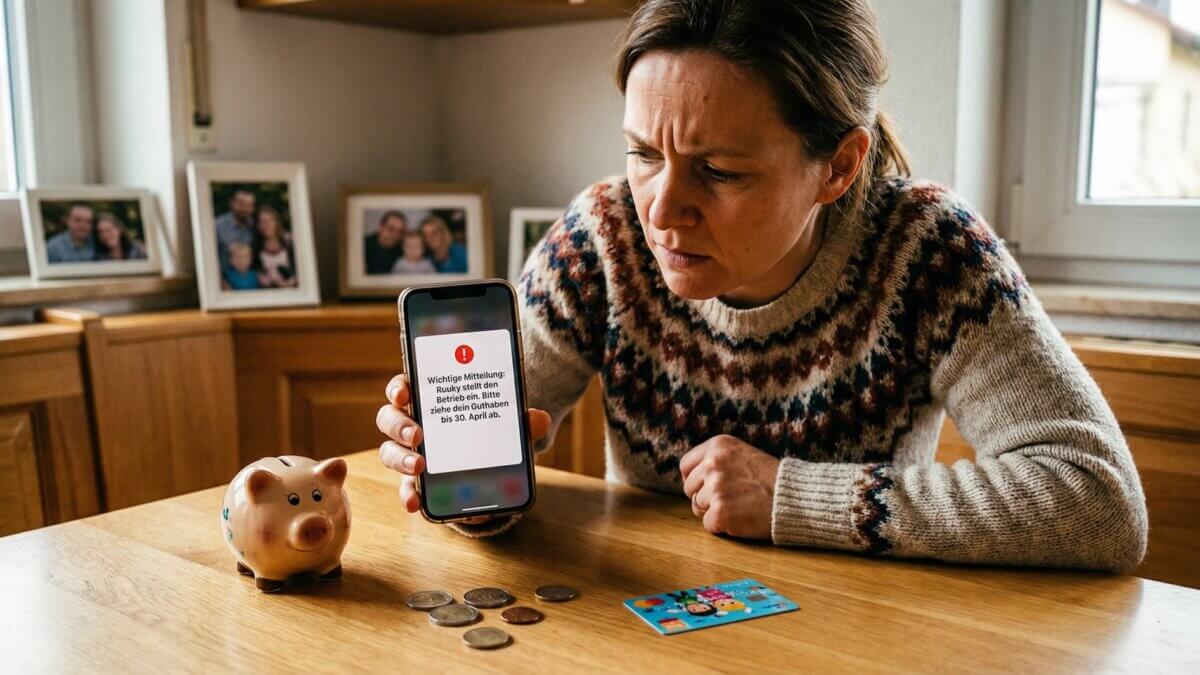

Dein Kind hat ein Kinderkonto oder eine Taschengeldkarte und du fragst dich: Was passiert eigentlich mit dem Geld, wenn der Anbieter pleitegeht? Das ist keine theoretische Frage. Im Januar 2023 hat es Ruuky getroffen, eine der bekanntesten Taschengeld-Apps in Deutschland.

Wir erklären dir, worauf du bei der Sicherheit achten musst. Mit einem echten Fallbeispiel und einer Checkliste, die du sofort anwenden kannst.

Das Wichtigste in Kürze

Eigenständiger Anspruch für Kinder: Die Einlagensicherung gilt unabhängig vom Alter. Ein Kinderkonto auf den Namen deines Kindes ist ein eigener Anspruch, zusätzlich zum Schutz der Eltern.

Ruuky-Insolvenz als Warnsignal: Im Januar 2023 ging Ruuky insolvent. Kein Geld ging verloren, aber Eltern hatten wochenlangen Stress und Zeitdruck beim Abziehen der Guthaben.

Segregation bei E-Geld-Anbietern: Kundengelder werden getrennt vom Firmenvermögen aufbewahrt – das schützt, dauert bei Rückzahlung aber deutlich länger.

Unser Tipp: Für größere Beträge ein echtes Kinderkonto bei einer Vollbank. Taschengeldkarten nur mit kleinen Beträgen aufladen.

Echte Bank vs. E-Geld-Institut: Der entscheidende Unterschied

Nicht jeder Anbieter, der eine Karte und eine App anbietet, ist eine Bank. Das klingt offensichtlich, wird aber im Marketing bewusst verwischt. Für die Sicherheit deines Geldes macht es einen großen Unterschied.

Vollbank (z.B. DKB, ING, N26): Lizenz nach dem Kreditwesengesetz (KWG), beaufsichtigt durch BaFin und Bundesbank. Dein Guthaben ist ein klassisches Bankguthaben und durch die gesetzliche Einlagensicherung bis 100.000 EUR pro Kunde geschützt. Geht die Bank pleite, zahlt die Entschädigungseinrichtung deutscher Banken (EdB) innerhalb von 7 Arbeitstagen.

E-Geld-Institut (z.B. Bling über Treezor): Lizenz nach dem Zahlungsdiensteaufsichtsgesetz (ZAG). Dein Geld ist kein Bankguthaben, sondern E-Geld. Die klassische Einlagensicherung greift hier nicht. Stattdessen gilt das Prinzip der Segregation: Kundengelder müssen getrennt vom Firmenvermögen aufbewahrt werden. Das schützt dein Geld, wenn der E-Geld-Anbieter selbst pleitegeht. Die Rückzahlung kann aber deutlich länger dauern als die 7 Tage bei einer Vollbank.

In der Praxis heißt das: Liegt auf dem Bling-Konto deines Kindes 50 EUR Taschengeld, ist das Risiko überschaubar. Für größere Beträge wie Geburtstagsgeld, Sparrücklagen oder Ferienjob-Gehalt ist ein echtes Kinderkonto bei einer Vollbank die sicherere Wahl.

Einlagensicherung beim Kinderkonto: Wer schützt das Geld?

Gute Nachricht: Die gesetzliche Einlagensicherung gilt unabhängig vom Alter. Dein Kind hat als Kontoinhaber einen eigenen Anspruch auf bis zu 100.000 EUR Schutz, zusätzlich zu deinem eigenen Schutz als Elternteil bei derselben Bank.

Konkret heißt das: Du hast selbst ein Konto bei der DKB und eröffnest dort ein u18-Konto für dein Kind. Beide Konten sind separat bis 100.000 EUR geschützt. Bei den Beträgen, die auf einem Kinderkonto typischerweise liegen, ist das mehr als genug.

So sieht der Schutz bei den gängigen Anbietern aus:

DKB, ING, Comdirect: Deutsche Vollbanken mit gesetzlicher Einlagensicherung (EdB) plus freiwilliger zusätzlicher Sicherung über den Bundesverband deutscher Banken.

N26: Deutsche Vollbanklizenz, Mitglied im EdB. Keine freiwillige Zusatzsicherung, aber die gesetzlichen 100.000 EUR sind garantiert.

Revolut: Seit 2021 Vollbanklizenz in Litauen (Revolut Bank UAB). Die litauische Einlagensicherung (VAS) schützt bis 100.000 EUR, gleichwertig zur deutschen, weil EU-weit harmonisiert. In Deutschland als Zweigniederlassung von der BaFin beaufsichtigt. Mehr dazu in unserem Revolut Kinderkonto Test.

Bling: Kein Kreditinstitut. Banking-Partner ist Treezor, eine Tochter der Société Générale. Regulierung durch die französische Finanzaufsicht ACPR. Keine klassische Einlagensicherung, dafür Segregation der Kundengelder. Geht Bling selbst pleite, liegen die Gelder bei Treezor und sind nicht betroffen. Geht Treezor pleite, greift die französische Einlagensicherung für die Société Générale als Muttergesellschaft.

Fallbeispiel Ruuky: Was Eltern daraus lernen können

Ruuky (vormals Pockid) war eine Hamburger Taschengeld-App, 2020 gegründet, mit rund 250.000 Kunden zu Spitzenzeiten. Am 4. Januar 2023 kam der Insolvenzantrag. Eine Finanzierungsrunde war gescheitert, das Geld war aufgebraucht.

Was genau passiert ist: Ruuky selbst war kein Kreditinstitut. Die Kundengelder lagen bei PPS EU SA (einem Unternehmen der Edenred-Gruppe), getrennt vom Ruuky-Vermögen. Als Ruuky den Insolvenzantrag stellte, waren die Guthaben der Kinder also nicht Teil der Insolvenzmasse.

Wie die Rückzahlung lief: Eltern hatten bis zum 30. April 2023 Zeit, ihre Guthaben abzuziehen. Wer diese Frist verpasste, konnte die Rückerstattung über PPS beantragen. Das dauerte bis zu 90 Tage und kostete eine Aufwandsentschädigung von 2,50 EUR.

Hat jemand Geld verloren? Nein. Die Segregation hat funktioniert. Alle Guthaben konnten zurückgeholt werden. Aber: Es war stressig. Eltern mussten sich aktiv kümmern, Fristen einhalten und im schlimmsten Fall monatelang auf ihr Geld warten. Bei einem Kinderkonto mit Einlagensicherung wäre das Geld automatisch innerhalb von 7 Arbeitstagen erstattet worden.

Was du aus dem Ruuky-Fall mitnehmen solltest:

Segregation schützt dein Geld, aber nicht deinen Zeitaufwand. Du bekommst dein Geld zurück, musst dich aber selbst darum kümmern.

Fintechs ohne tragfähige Finanzierung können schnell verschwinden. Ruuky hatte 250.000 Kunden, aber kein funktionierendes Geschäftsmodell. Eine Vollbank wie DKB oder ING steht auf einem völlig anderen wirtschaftlichen Fundament.

Halte die Beträge auf E-Geld-Konten deshalb klein. Taschengeld ja, Sparrücklage nein. Für größere Beträge gehört das Geld auf ein Konto mit Einlagensicherung.

Checkliste: So erkennst du ein sicheres Kinderkonto

Bevor du ein Kinderkonto oder eine Taschengeldkarte eröffnest, prüf diese Punkte:

1. Welche Lizenz hat der Anbieter? Vollbanklizenz (KWG) oder E-Geld-Lizenz (ZAG)? Steht im Impressum oder in den AGB. Wenn du es nicht findest, ist das bereits ein schlechtes Zeichen.

2. Gibt es eine Einlagensicherung? Bei Vollbanken: Mitglied im EdB oder einem anderen EU-Einlagensicherungssystem? Bei E-Geld: Wie ist die Segregation geregelt, und bei welcher Partnerbank liegen die Gelder?

3. Wer ist der Banking-Partner? Viele Fintechs nutzen eine Partnerbank im Hintergrund. Bei Bling ist das Treezor (Société Générale), bei Revolut die eigene Revolut Bank UAB. Je größer und stabiler der Banking-Partner, desto besser.

4. Ist der Anbieter EU-reguliert? Anbieter mit BaFin-Aufsicht oder einer gleichwertigen EU-Regulierung (z.B. ACPR in Frankreich, Bank of Lithuania) unterliegen strengen Regeln. Bei Anbietern außerhalb der EU: Finger weg.

5. Wie tragfähig ist das Geschäftsmodell? Kostenlose Angebote ohne erkennbare Einnahmequelle sollten dich stutzig machen. Eine Bank wie DKB verdient an Kreditvergabe und Zinsmarge. Bling verdient an Abo-Gebühren. Beides nachvollziehbar. Ruuky hatte kein tragfähiges Modell, und das hat man gesehen.

6. Hast du einen Notfallplan? Unser Tipp: Führe ein Zweitkonto bei einer Vollbank. Falls der Hauptanbieter ausfällt, kannst du das Geld deines Kindes sofort umleiten. Ein kostenloses Kinderkonto bei DKB oder ING eignet sich dafür gut.

Häufige Fragen

Nur bei echten Banken. Vollbanken wie DKB, ING, Comdirect und N26 bieten gesetzliche Einlagensicherung bis 100.000 EUR, auch für Kinderkonten. E-Geld-Anbieter wie Bling haben keine klassische Einlagensicherung. Dort schützt die Segregation (Trennung von Kunden- und Firmengeldern) das Guthaben. Für kleine Taschengeldsummen reicht das aus. Für größere Beträge empfehlen wir ein Konto bei einer Vollbank.

Bei E-Geld-Anbietern liegen die Kundengelder getrennt vom Firmenvermögen bei einer Partnerbank (Segregation). Bei einer Insolvenz des Anbieters selbst, wie bei Ruuky 2023, sind die Gelder daher nicht Teil der Insolvenzmasse. Du bekommst dein Geld zurück, musst dich aber aktiv darum kümmern und Fristen einhalten. Bei einer Vollbank-Insolvenz zahlt die Einlagensicherung automatisch innerhalb von 7 Arbeitstagen.

Bling ist kein Kreditinstitut und nutzt Treezor (Société Générale) als Banking-Partner. Die Kundengelder liegen bei Treezor und sind durch Segregation geschützt. Die Société Générale ist eine der größten Banken Europas, das Ausfallrisiko ist gering. Für typische Taschengeldsummen (20-100 EUR) ist Bling ausreichend sicher. Größere Ersparnisse gehören trotzdem auf ein Konto mit Einlagensicherung.

Ja. Revolut hat seit 2021 eine Vollbanklizenz in Litauen (Revolut Bank UAB) und ist damit Mitglied der litauischen Einlagensicherung VAS. Der Schutz beträgt 100.000 EUR pro Kunde, gleichwertig zur deutschen Einlagensicherung, da EU-weit harmonisiert. In Deutschland wird Revolut zusätzlich als Zweigniederlassung von der BaFin beaufsichtigt.

Nein. Alle gängigen Kinderkonten und Taschengeldkarten laufen auf Guthabenbasis. Ein Dispokredit ist für Minderjährige rechtlich nicht möglich. Ist das Guthaben aufgebraucht, geht nichts mehr, egal ob bei DKB, Bling oder Revolut.

Quellen

- BaFin: Einlagensicherung – So sind Ihre Einlagen geschützt

- Entschädigungseinrichtung deutscher Banken (EdB)

- BaFin: Aufsicht über Zahlungsdienste und E-Geld

Den vollständigen Kinderkonto Vergleich mit allen Anbietern findest du in unserem Kinderkonto Vergleich 2026.

Kinderkonto Sicherheit: Was passiert wenn der Anbieter pleitegeht? jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.