Inhaltsverzeichnis

Das Wichtigste in Kürze

– Kredite gibt es nur für Bestandskunden mit einem N26-Konto, das mindestens 90 Tage alt ist. Neukunden können keinen Kredit beantragen.

– Die Schufa-Prüfung ist Pflicht. Bei negativem Eintrag wird der Kredit abgelehnt, und du musst 90 Tage warten, bevor du es erneut versuchen kannst.

– Der Dispozins von 13,4 % ist im Vergleich teuer. DKB-Aktivkunden zahlen nur 8,68 %.

– Der BaFin-Kreditstopp von Dezember 2025 betrifft nur niederländische Hypotheken — das deutsche Kreditgeschäft läuft normal weiter.

Du überlegst, dir über N26 einen Kredit zu holen? Oder du hast das Angebot in der App gesehen und fragst dich, ob die Konditionen fair sind? Dann schauen wir uns das mal genau an: mit konkreten Zahlen, ehrlicher Einordnung und einem Blick darauf, wo N26 im Vergleich steht.

Kurz vorweg: N26 hat nicht nur einen Ratenkredit, sondern drei verschiedene Kreditprodukte. Die Unterschiede sind groß, und nicht jedes Produkt ist für jede Situation sinnvoll.

Welche Kredite bietet N26 an?

N26 hat drei Kreditprodukte im Angebot. Alle laufen komplett über die App, ohne Papierkram oder Filialbetrieb.

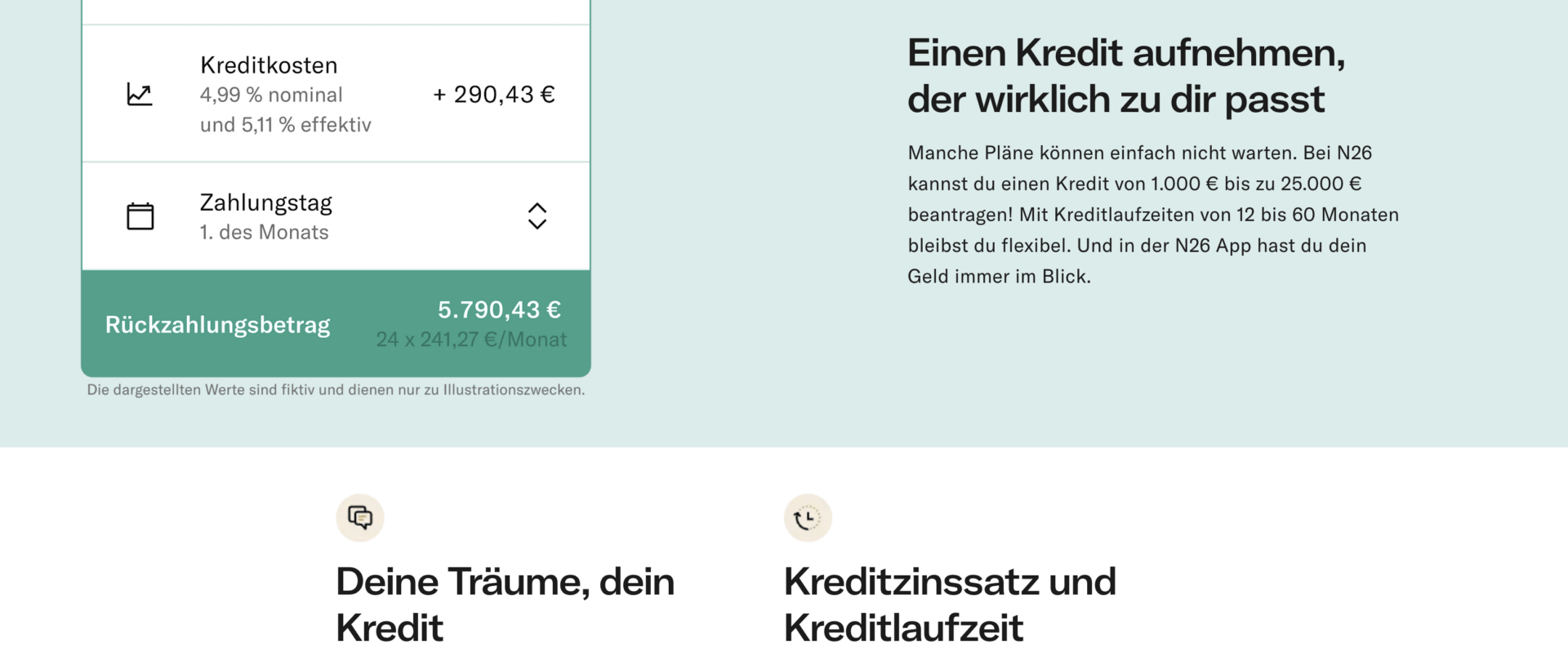

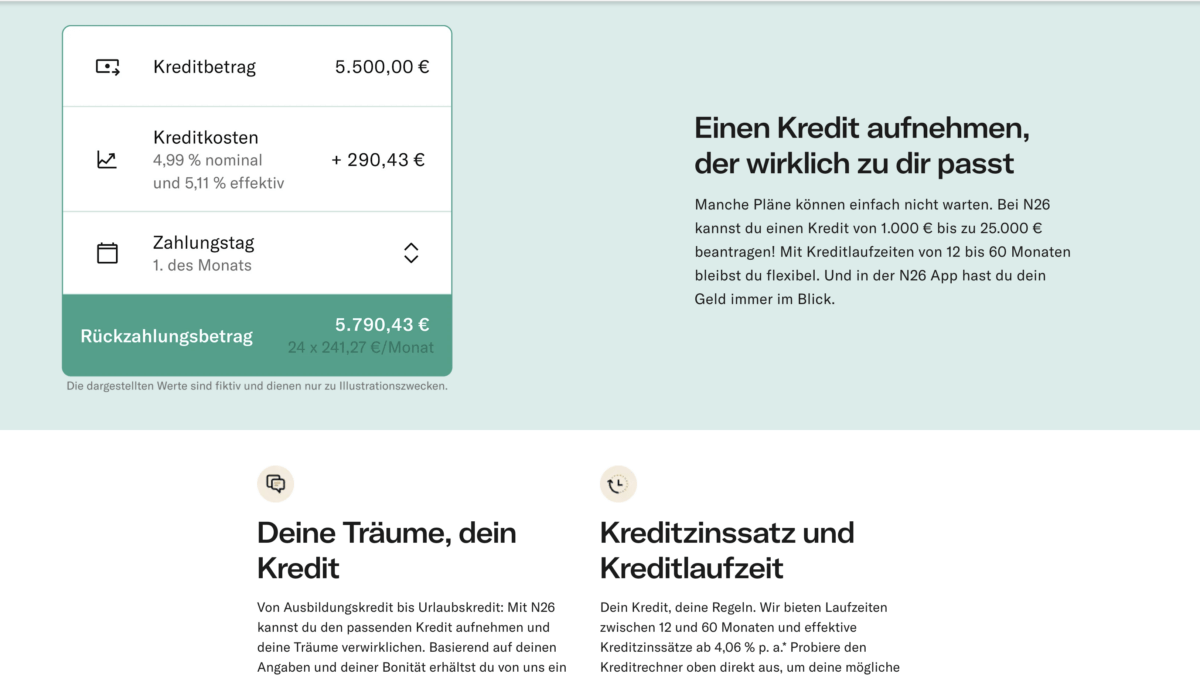

1. N26 Credit (Ratenkredit): Der klassische Kredit. Du leihst dir zwischen 1.000 und 25.000 EUR, zahlst in monatlichen Raten über 12 bis 60 Monate zurück. Der Zinssatz ist bonitätsabhängig und liegt zwischen 4,06 % und 11,56 % effektivem Jahreszins.

2. N26 Dispokredit: Ein Überziehungsrahmen auf deinem Girokonto. Die Höhe ist individuell, der Zinssatz liegt bei 13,4 % p.a. Das Geld steht sofort zur Verfügung, wird aber quartalsweise mit Zinsen belastet.

3. N26 Ratenzahlung (BNPL): Damit kannst du Einkäufe zwischen 50 und 500 EUR nachträglich in 3 bis 6 Raten aufteilen. Die Transaktion darf maximal vier Wochen alt sein. Der effektive Jahreszins liegt bei etwa 7,49 %.

In der Praxis ist der Ratenkredit das relevanteste Produkt. Den Dispokredit solltest du wirklich nur im Notfall nutzen, und die Ratenzahlung ist eher für kleinere Beträge gedacht.

N26 Ratenkredit: Konditionen im Detail

Hier die harten Zahlen:

Gebührenübersicht N26 Kredit: Konditionen, Erfahrungen und Alternativen

Stand: März 2026

Individuell je nach Bonität

In Monatsschritten wählbar

Bonitätsabhängig

Entscheidende Vergleichszahl

Keine versteckten Kosten

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Das repräsentative Beispiel von N26 zeigt, was die Mehrheit der Kunden tatsächlich zahlt: Bei 10.000 EUR über 60 Monate liegt der Effektivzins bei 11,56 % mit einer Monatsrate von 217,37 EUR. Der beworbene Mindestzins von 4,06 % gilt nur bei Top-Bonität und wird in der Praxis selten erreicht.

Vorzeitige Rückzahlung: Möglich, aber nicht kostenlos. Bei einer Restlaufzeit über 12 Monaten fällt bis zu 1 % Vorfälligkeitsentschädigung an, bei unter 12 Monaten bis zu 0,5 %. Innerhalb der 14-tägigen Widerrufsfrist kannst du kostenfrei zurücktreten.

Die Monatsrate lässt sich nach Vertragsabschluss nicht mehr ändern. Ratenpausen sind nur im Einzelfall und nach Absprache möglich. Das ist starrer als bei manchen Direktbanken, die flexible Ratenanpassungen erlauben.

Ratenkredit 5.000 EUR bei mittlerer Bonität

reisender

N26 Dispokredit: Zinssatz und Limits

Der Dispokredit klingt erstmal bequem: Konto überziehen, später ausgleichen. Aber der Zinssatz hat es in sich.

13,4 % p.a. ist der aktuelle Dispozins bei N26 (seit Juli 2024). Zum Vergleich: DKB-Aktivkunden zahlen 8,68 %, also fast 5 Prozentpunkte weniger. Selbst der DKB-Standardzins von 9,28 % liegt deutlich darunter.

Die Höhe deines Dispo-Rahmens wird individuell festgelegt. N26 veröffentlicht keinen fixen Maximalbetrag. Abgerechnet wird quartalsweise, die Zinsen werden also alle drei Monate von deinem Konto abgebucht.

Ehrliche Einordnung: Als kurzfristige Überbrueckung für ein paar Tage ist der Dispo in Ordnung. Wer aber laenger im Minus bleibt, fährt mit dem N26 Ratenkredit deutlich günstiger. Und wer den Dispo regelmäßig braucht, sollte ehrlich prüfen, ob ein günstigerer Anbieter wie die DKB nicht die bessere Wahl wäre.

Dispo als Dauerkredit? Lieber nicht.

Bei 13,4 % Dispozins kostet dich ein dauerhaftes Minus von 2.000 EUR über ein Jahr rund 268 EUR an Zinsen. Der gleiche Betrag als N26 Ratenkredit (bei 8 % effektiv) würde dich nur etwa 88 EUR kosten. Wenn du merkst, dass du den Dispo mehr als ein paar Wochen nutzt, lohnt sich die Umschuldung in einen Ratenkredit.

Kredit beantragen: So funktioniert’s

Der Antragsprozess läuft komplett digital ab. Aber: Es gibt ein paar Voraussetzungen, die du vorher kennen solltest.

Wer kommt in Frage?

- Du brauchst ein N26-Girokonto, das seit mindestens 90 Tagen aktiv ist

- Wohnsitz in Deutschland

- Regelmäßiges Erwerbseinkommen (Sozialtransfers wie ALG, Kindergeld oder Rente zählen nicht)

- Positiver Schufa-Score ohne negative Einträge

- Kein aktives Pfändungsverfahren

Wichtig: Nicht alle Bestandskunden sehen automatisch ein Kreditangebot in der App. N26 prüft intern deine Kreditwürdigkeit, und nur wer die Kriterien erfüllt, bekommt das Angebot im Tab „Finanzen“ unter „Finanzielle Flexibilität“ angezeigt.

N26 Kredit beantragen in der App

Finanzen-Tab öffnen

Betrag und Laufzeit wählen

Identität verifizieren

Vertrag unterschreiben

Auszahlung erhalten

Schufa-Prüfung: Ja, N26 fuehrt eine Schufa-Abfrage durch. Das ist bei jedem seriös regulierten Kreditgeber in Deutschland Standard. Bei Kreditannahme wird die Anfrage für 12 Monate in deiner Schufa-Akte vermerkt. Laut N26 hat das keinen negativen Einfluss auf deinen Score. Eine vorab-Konditionsanfrage (neutrale Weichanfrage) ist bei N26 allerdings nicht möglich: Das Angebot erscheint direkt in der App.

Was passiert bei Ablehnung? N26 gibt keine detaillierte Begründung. Häufige Ursachen sind ein zu niedriger Schufa-Score, zu hohes bestehendes Kreditvolumen oder ein Konto, das jünger als 90 Tage ist. Ärgerlich: Nach einer Ablehnung gilt eine 90-Tage-Sperrfrist. Du kannst in dieser Zeit keinen neuen Antrag stellen, selbst wenn sich deine Bonität verbessert hat.

N26 Kredit vs. Konkurrenz

Wie steht N26 im Vergleich zu ING und DKB? Schauen wir uns die wichtigsten Unterschiede an.

Gebührenübersicht N26 Kredit: Konditionen, Erfahrungen und Alternativen

Stand: März 2026

5,21 %

75.000 EUR

120 Monate

k.A.

Nein

Ja

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Wo N26 punktet: Bei sehr guter Bonität ist der Mindestzins von 4,06 % tatsächlich konkurrenzfähig. Der komplett digitale Prozess mit Sofort-Auszahlung ist schnell; wer sowieso schon ein N26-Konto hat, ist in unter einer Minute durch.

Wo N26 schwächelt: Die Obergrenze von 25.000 EUR ist für größere Anschaffungen zu niedrig, und 60 Monate maximale Laufzeit begrenzen die Flexibilität bei der Ratenhöhe. Der Dispozins von 13,4 % ist im Neobank-Vergleich richtig teuer. Wer noch kein N26-Konto hat, kann den Kredit auch nicht einfach extern beantragen — das Produkt ist exklusiv Bestandskunden vorbehalten.

ING ist die bessere Wahl, wenn du einen höheren Kreditbetrag brauchst (bis 75.000 EUR) oder längere Laufzeiten willst (bis 120 Monate). Der Kredit ist auch ohne ING-Konto beantragbar.

DKB überzeugt vor allem beim Dispokredit: 8,68 % für Aktivkunden sind fast 5 Prozentpunkte günstiger als N26. Auch der Ratenkredit ist mit festen Zinsen ab 5,99 % transparent kalkulierbar.

Und was ist mit den BaFin-Auflagen? Im Dezember 2025 hat die BaFin Maßnahmen gegen N26 erlassen: einen Sonderbeauftragten, erhöhte Kapitalanforderungen und einen Kreditstopp. Der Kreditstopp betrifft aber ausschließlich das niederländische Hypothekengeschäft. Das deutsche Ratenkreditangebot und der Dispokredit sind davon nicht direkt eingeschränkt. Allerdings belasten die Auflagen die Wachstumsfähigkeit der Bank insgesamt, was langfristig auch die Kreditkonditionen beeinflussen könnte.

Häufige Fragen (FAQ)

Der effektive Jahreszins liegt zwischen 4,06 % und 11,56 %, abhängig von Bonität, Laufzeit und Kredithöhe. Das repräsentative Beispiel von N26 zeigt 11,56 % bei 10.000 EUR über 60 Monate. Den Mindestzins von 4,06 % erhältst du nur bei sehr guter Bonität.

Ja, die Schufa-Abfrage ist Pflicht, sowohl für den Ratenkredit als auch für den Dispokredit. Das ist kein N26-Nachteil, sondern gesetzlicher Standard in Deutschland. Bei Kreditannahme wird die Anfrage für 12 Monate in deiner Schufa-Akte vermerkt.

Nach einer Ablehnung gilt eine 90-Tage-Sperrfrist. In dieser Zeit kannst du keinen neuen Antrag stellen. Nutze die Zeit, um deinen Schufa-Score zu prüfen und eventuelle Fehler korrigieren zu lassen. Häufige Ablehnungsgründe: negativer Schufa-Eintrag, zu geringes Einkommen oder ein Konto, das jünger als 90 Tage ist. Alternativ kannst du bei ING oder DKB direkt einen Kreditantrag stellen, dort brauchst du kein bestehendes Konto.

Ja, aber es kostet etwas. Bei einer Restlaufzeit über 12 Monaten fällt eine Vorfälligkeitsentschädigung von bis zu 1 % des zurückgezahlten Betrags an, bei unter 12 Monaten bis zu 0,5 %. Innerhalb der 14-tägigen Widerrufsfrist ist die Rückzahlung kostenlos.

Nein. Der N26 Kredit ist ausschließlich für Bestandskunden mit einem aktiven N26-Girokonto verfügbar. Das Konto muss mindestens 90 Tage alt sein. Wenn du noch kein N26-Konto hast und schnell einen Kredit brauchst, sind ING oder DKB die bessere Anlaufstelle: dort beantragst du direkt, ohne vorher ein Konto eröffnen zu müssen.

Nein, nicht direkt. Der BaFin-Kreditstopp von Dezember 2025 betrifft ausschließlich das niederländische Hypothekengeschäft von N26. Das deutsche Ratenkreditangebot und der Dispokredit laufen wie gewohnt weiter. Allerdings hat die BaFin erhöhte Kapitalanforderungen und einen Sonderbeauftragten angeordnet, was die Bank insgesamt unter Druck setzt.

Quellen

- N26: Kredit — Offizielle Produktseite

- N26: Dispokredit — Konditionen und Aktivierung

- N26 Support: Wie bekomme ich einen Kredit in Deutschland?

- N26 Support: Kredit vorzeitig zurückzahlen

- BaFin: Bekanntmachung zu Maßnahmen gegen N26 Bank SE (15.12.2025)

Falls du wissen willst, wie du bei N26 kostenlos Bargeld abheben und einzahlen kannst, haben wir auch dazu einen ausführlichen Ratgeber.

Den vollständigen N26 Test mit Score und Praxisbewertung findest du in unserem N26 Testbericht.

N26 Kredit: Konditionen, Erfahrungen und Alternativen jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.

Das könnte dich auch interessieren

Alle Beiträge zu N26- Kostenloses Girokonto ohne Bedingungen

- BaFin-regulierte Vollbank mit deutscher IBAN

- Echtzeit-Benachrichtigungen bei jeder Transaktion

N26 Depot: Lohnt sich der Aktien- und ETF-Handel?

21. März 2026

Trade Republic vs N26

12. März 2026

N26 Kinderkonto: Debitkarte für Kinder ab 7 Jahren

27. Februar 2026

N26 Geld abheben und einzahlen: Alle Optionen & Kosten

30. November 2018

N26 Web-App: Banking am PC, Desktop und Tablet

15. Juli 2018

N26 Kreditkarte: Mastercard Debit im Detail

08. Juli 2018