Inhaltsverzeichnis

Dein Kind bekommt Taschengeld, aber bar in die Hand drücken fühlt sich zunehmend aus der Zeit gefallen an. Gleichzeitig willst du nicht, dass ein 10-Jähriger unkontrolliert online bezahlt. Taschengeld per App ist der Mittelweg: Du behaltst die Kontrolle, dein Kind lernt den Umgang mit digitalem Geld.

Das Wichtigste in Kürze

- 32 % der 10- bis 18-Jährigen bekommen ihr Taschengeld bereits digital, Tendenz steigend (Mastercard-Studie 2024).

- Bling (ab 2,99 EUR/Monat) und Revolut (kostenlos) sind die stärksten Taschengeld-Apps mit eigener Kinder-App, Sparzielen und Elternkontrolle.

- Finalino und KNAX funktionieren ohne echtes Geld. Gut als Einstieg für jüngere Kinder unter 10.

- Automatisches Taschengeld lässt sich direkt in Bling, Revolut oder pockid einrichten. Alternativ geht es klassisch per Dauerauftrag auf ein Jugendkonto.

- Apps ersetzen kein Bargeld-Training. Die beste Strategie: Jüngere Kinder starten mit Bargeld plus Tracker-App, ab 10 kommt die echte Karte dazu.

Warum digitales Taschengeld Sinn ergibt

Laut einer Mastercard-Studie von 2024 erhalten 92 % der 10- bis 18-Jährigen regelmäßig Taschengeld, im Schnitt 57 EUR pro Monat. Knapp ein Drittel davon bekommt es schon digital.

Der Grund ist simpel: Kinder zahlen digital. Im Schulkiosk mit Karte, im Online-Shop mit Kartennummer. Zwei Drittel der 10- bis 18-Jährigen wollen laut derselben Studie selbstständig online bezahlen können.

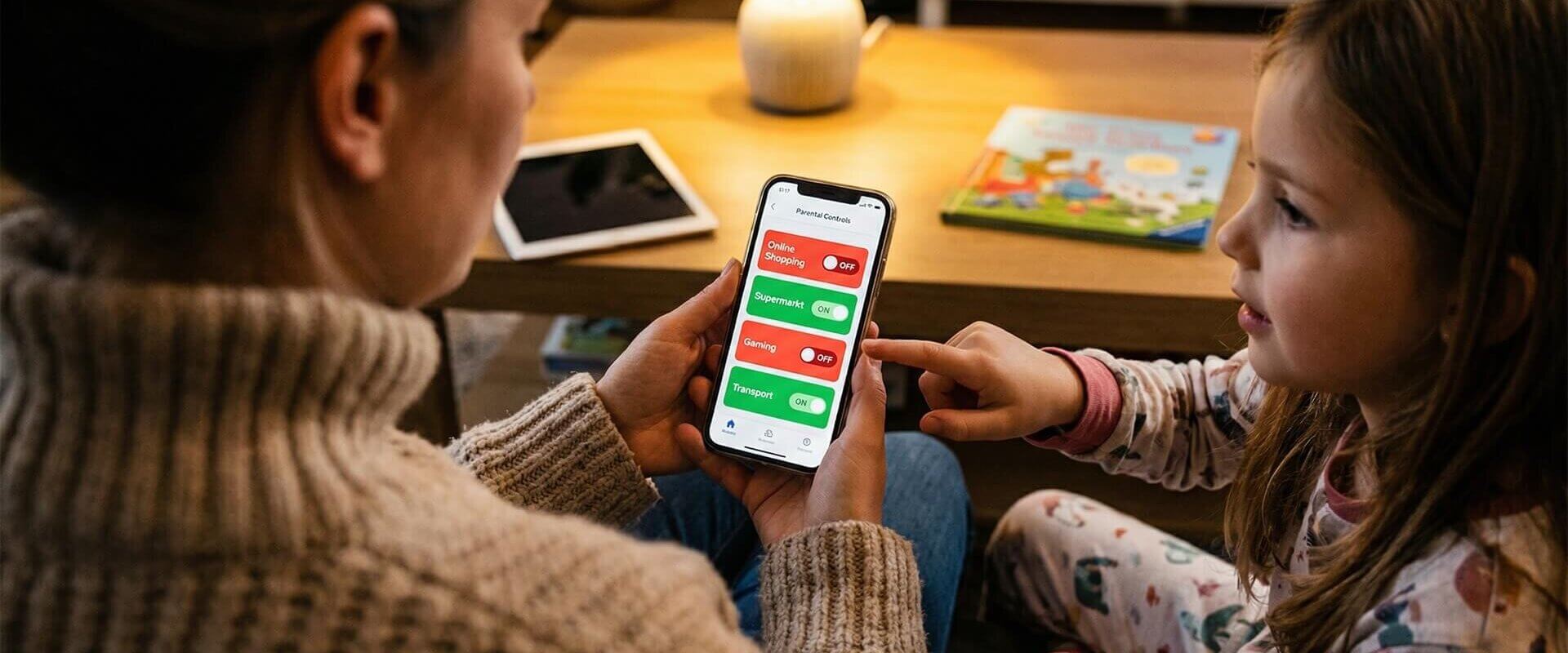

Eine gute Taschengeld-App gibt dir Echtzeit-Einblick, setzt Limits und sperrt Kategorien wie Gaming oder Online-Glücksspiel. Dein Kind sieht seinen Kontostand und lernt Budgetierung. Und du musst nicht jeden Sonntagabend nach Kleingeld suchen.

Taschengeld-Apps im Überblick

Nicht jede App meint dasselbe mit „Taschengeld“. Es gibt vier Typen, die sich deutlich unterscheiden:

Typ 1: Vollwertige Taschengeld-App mit Karte. Dein Kind bekommt eine eigene App, eine physische Karte und kann damit bezahlen. Du steuerst alles über eine Eltern-App. Hierzu gehören Bling, Revolut und pockid.

Typ 2: Taschengeld-Tracker ohne echtes Geld. Die App simuliert ein Konto, zeigt Einnahmen und Ausgaben, aber es fließt kein echtes Geld. Dein Kind „bucht“ Ausgaben manuell ab, du zahlst bar aus. Finalino (9,99 EUR/Jahr) und KNAX von der Sparkasse (kostenlos) funktionieren so.

Typ 3: Jugendkonto mit Dauerauftrag. Kein spezielles Taschengeld-Feature, aber du richtest einfach einen Dauerauftrag auf das Kinderkonto ein. DKB u18, ING Junior oder N26 fallen in diese Kategorie.

Typ 4: Hybridlösungen. Manche Anbieter kombinieren virtuellen Tracker und echte Karte. Bei pockid etwa lässt sich die Karte erst später aktivieren, während das Kind den Tracker nutzt.

Die wichtigsten Anbieter im Vergleich

Bling setzt den stärksten Fokus auf Pädagogik. Prepaid-Mastercard, eigene Kinder-App mit Spartöpfen und Sparbaum (Gamification), Aufgabenplaner („Zimmer aufräumen = 2 EUR“) und flexible Kategoriesperren. Kostet ab 2,99 EUR/Monat im Jahresabo, maximal 9,99 EUR für das Premium-Paket. Mindestalter: 7 Jahre.

Revolut <18 ist die kostenlose Alternative, vorausgesetzt du hast selbst ein Revolut-Konto. Eigene Kinder-App, Sparziele, Aufgaben und Prepaid-Karte. Die Elternkontrolle ist solide, aber weniger granular als bei Bling (keine Gaming-Sperre). Dafür: 0 EUR pro Monat.

pockid hat ein Alleinstellungsmerkmal: echtes Bankkonto mit eigener IBAN. Dein Kind kann also auch Überweisungen empfangen (Oma-Geld, Nebenjob). Debit-Mastercard, Elternkontrolle, automatisches Taschengeld. Ab 2,99 EUR/Monat, kein Sparkonto.

Finalino ist kein Konto, sondern ein digitaler Taschengeld-Tracker. Kein echtes Geld, keine Karte. Dein Kind trackt Einnahmen und Ausgaben virtuell. Gut als Einstieg für Kinder ab 5, die den Umgang mit Geld erst begreifen müssen. 9,99 EUR pro Jahr.

KNAX (Sparkasse) funktioniert ähnlich wie Finalino: virtuelles Taschengeldkonto mit Sparzielen und Eltern-PIN. Kostenlos, aber nur als Ergänzung zum Sparkassen-Kinderkonto verfügbar.

Taschengeld automatisch überweisen: So richtest du es ein

Jeden Monat dran denken? Muss nicht sein. Je nach Setup hast du verschiedene Optionen:

Direkt in der Taschengeld-App. Bling, Revolut und pockid bieten einen integrierten Dauerauftrag. Du legst Betrag und Rhythmus fest (wöchentlich oder monatlich), das Geld wird automatisch vom Elternkonto auf die Kinder-Karte geladen. In der Bling-App tippst du auf „Taschengeld einrichten“, wählst den Betrag und fertig.

Virtuell aufbuchen. Bei Finalino und KNAX lädt sich das Taschengeld automatisch auf, allerdings nur virtuell. Du musst das echte Geld trotzdem bar auszahlen. Klingt umständlich, ist aber für jüngere Kinder (5-9) sinnvoll: Sie sehen in der App, wie viel sie noch haben, zahlen aber physisch.

Klassischer Dauerauftrag. Wenn dein Kind ein echtes Jugendkonto hat (DKB u18, ING Junior, pockid), kannst du einfach einen normalen Dauerauftrag in deinem Online-Banking einrichten. Funktioniert bei jeder Bank und ist unabhängig von Apps.

Kombinierter Ansatz. Manche Eltern richten einen Dauerauftrag aufs Jugendkonto ein und zahlen zusätzlich bar eine kleinere Summe aus. So lernt das Kind beide Welten kennen.

Unser Tipp: Die Taschengeldtabelle der Jugendämter empfiehlt für 10- bis 11-Jährige 15-25 EUR pro Monat und für 16- bis 17-Jährige 40-60 EUR. Der tatsächliche Durchschnitt liegt mit 57 EUR deutlich höher. Du entscheidest selbst, was zu eurem Budget passt.

Finanzbildung per App: Was Kinder wirklich lernen

Die zentrale Frage: Lernt mein Kind durch eine App tatsächlich den Umgang mit Geld, oder wischt es nur durch bunte Screens?

Die ehrliche Antwort: Es kommt auf die App an. Und auf das Alter.

Was Apps gut können: Budgetierung sichtbar machen. Wenn dein Kind sieht, dass von 30 EUR Taschengeld nach einer Woche noch 8 EUR übrig sind, lernt es mehr als durch jede Erklärung. Sparziele (wie die Spartöpfe bei Bling oder Savings Goals bei Revolut) trainieren Belohnungsaufschub — eine der wichtigsten Finanzkompetenzen überhaupt.

Was Apps nicht können: Das Gefühl für Geld ersetzen, das Bargeld vermittelt. Ein 6-Jähriger, der 5 EUR in der Hand hält und davon ein Eis kauft, versteht den Wert von Geld intuitiver als ein 6-Jähriger, der auf einen Bildschirm tippt.

Die Empfehlung nach Alter:

- 5-9 Jahre: Bargeld als Basis, dazu optional eine Tracker-App wie Finalino oder KNAX.

- Ab 10 Jahre: Schrittweiser Übergang zu digitalem Bezahlen. Eine Prepaid-Karte mit Limit (Bling, Revolut) ist ideal.

- 12-13 Jahre: Mehr Eigenverantwortung. Die Kategoriesperren können gelockert werden, das Limit steigt.

- Ab 14-15 Jahre: Echtes Girokonto mit eigener IBAN, spätestens für den ersten Nebenjob.

Der wichtigste Faktor ist aber das Gespräch. Familien, die regelmäßig über Geld reden („Warum hast du das gekauft?“, „Wofür sparst du gerade?“), erzielen den größten Lerneffekt.

Stolperfallen, die du kennen solltest

- Der Taschengeldparagraph (BGB SS 110) gilt nicht online. Im Laden darf dein Kind mit eigenem Geld einkaufen. Online-Käufe erfordern rechtlich die Zustimmung der Eltern.

- Laufende Kosten summieren sich. Bling kostet im Premium-Tarif bis zu 120 EUR pro Jahr. Bei zwei Kindern sind das 240 EUR.

- In-App-Käufe und Lootboxen. Eine Prepaid-Karte schützt vor Überziehung, aber nicht vor schlechten Kaufentscheidungen. Wenn dein 11-Jähriger 25 EUR für Fortnite-Skins ausgibt, ist das Geld weg. Aber es ist eine Lektion.

Häufige Fragen

Revolut <18 ist vollständig kostenlos, mit eigener Kinder-App, Prepaid-Karte und Elternkontrolle. Voraussetzung ist ein eigenes Revolut-Konto der Eltern. KNAX von der Sparkasse ist ebenfalls kostenlos, funktioniert aber nur als virtueller Tracker ohne echte Karte. [/learn_more] [learn_more title="Braucht mein Kind eine echte Karte oder reicht eine App?"] Für Kinder unter 10 reicht oft eine Tracker-App wie Finalino oder KNAX. Sie lernen Budgetierung, ohne echtes Geld digital auszugeben. Ab 10 Jahren ist eine physische Prepaid-Karte sinnvoll. Damit kann dein Kind im Laden und online bezahlen, ohne das Konto überziehen zu können. [/learn_more] [learn_more title="Wie richte ich automatische Taschengeld-Überweisungen ein?"] Bei Bling, Revolut und pockid geht das direkt in der Eltern-App: Betrag und Rhythmus (wöchentlich/monatlich) festlegen, fertig. Bei einem Jugendkonto ohne Taschengeld-Funktion (DKB, ING) richtest du einen normalen Dauerauftrag in deinem Online-Banking ein. Virtuelle Tracker wie Finalino buchen automatisch auf, du zahlst bar aus. [/learn_more] [learn_more title="Bling oder Revolut: Was ist besser für digitales Taschengeld?"] Bling hat die stärkeren pädagogischen Features: Sparbaum, Aufgabenplaner, granulare Kategoriesperren (inklusive Gaming). Revolut ist dafür komplett kostenlos und schlanker. Für jüngere Kinder (7-10) mit Fokus auf Lerneffekt ist Bling die bessere Wahl. Für ältere Kinder (ab 12), die weniger Gamification brauchen, reicht Revolut. Mehr Details im Bling Test.

Ja, aber nicht allein durch die App. Apps machen Budgetierung sichtbar und trainieren über Sparziele den Belohnungsaufschub. Der größte Lerneffekt entsteht aber im Gespräch: Wenn du regelmäßig mit deinem Kind über Ausgaben und Sparziele redest, wird die App zum Werkzeug für echte Finanzbildung. Für Kinder unter 10 empfehlen Experten Bargeld als Basis plus optionalen App-Tracker.

Als reiner Tracker (Finalino, KNAX) ab 5 Jahren. Mit echter Prepaid-Karte und App (Bling, Revolut) ab 7-10 Jahren. Jüngere Kinder sollten parallel weiter mit Bargeld umgehen, um ein Gefühl für den Wert von Geld zu entwickeln. Den vollen Umstieg auf digital empfehlen wir frühestens ab 10.

Welche Kinderkonten mit App es insgesamt gibt und wie sie sich unterscheiden, haben wir in einem eigenen Vergleich zusammengefasst. Den vollständigen Kinderkonto-Vergleich mit allen Anbietern findest du in unserem Kinderkonto Vergleich 2026.

Taschengeld per App: So geht digitales Taschengeld für Kinder jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.