Inhaltsverzeichnis

m

Das Wichtigste in Kürze

- N26 bietet ein echtes Gemeinschaftskonto mit eigener IBAN für genau 2 Personen. Im Standard-Tarif kostet es nichts.

- Jede Person bekommt eine physische und eine virtuelle Karte, 4 Karten insgesamt. Beide haben gleichberechtigten Zugang in der App.

- Das Gemeinschaftskonto ist nicht dasselbe wie Shared Spaces. Spaces haben keine eigene IBAN und keine Karte, taugen also nur als Spartopf.

- Voraussetzung: Beide brauchen ein eigenes N26-Girokonto im selben Land. Eröffnung läuft ausschließlich über die App.

- Wichtig: Es gilt gesamtschuldnerische Haftung. Bei Trennung müssen beide der Kontoschließung zustimmen.

Du willst mit deinem Partner, deiner Partnerin oder deinem Mitbewohner ein gemeinsames Konto bei N26 eröffnen? Bevor du anfängst, solltest du ein paar Dinge wissen. N26 hat neben dem echten Gemeinschaftskonto auch Shared Spaces, und die Unterschiede sind größer, als du vielleicht denkst.

Hier erfährst du, was das Gemeinschaftskonto kann, was es kostet und wo die Stolperfallen liegen. Dazu ein direkter Vergleich mit DKB, C24 und bunq.

Wie funktioniert das N26 Gemeinschaftskonto?

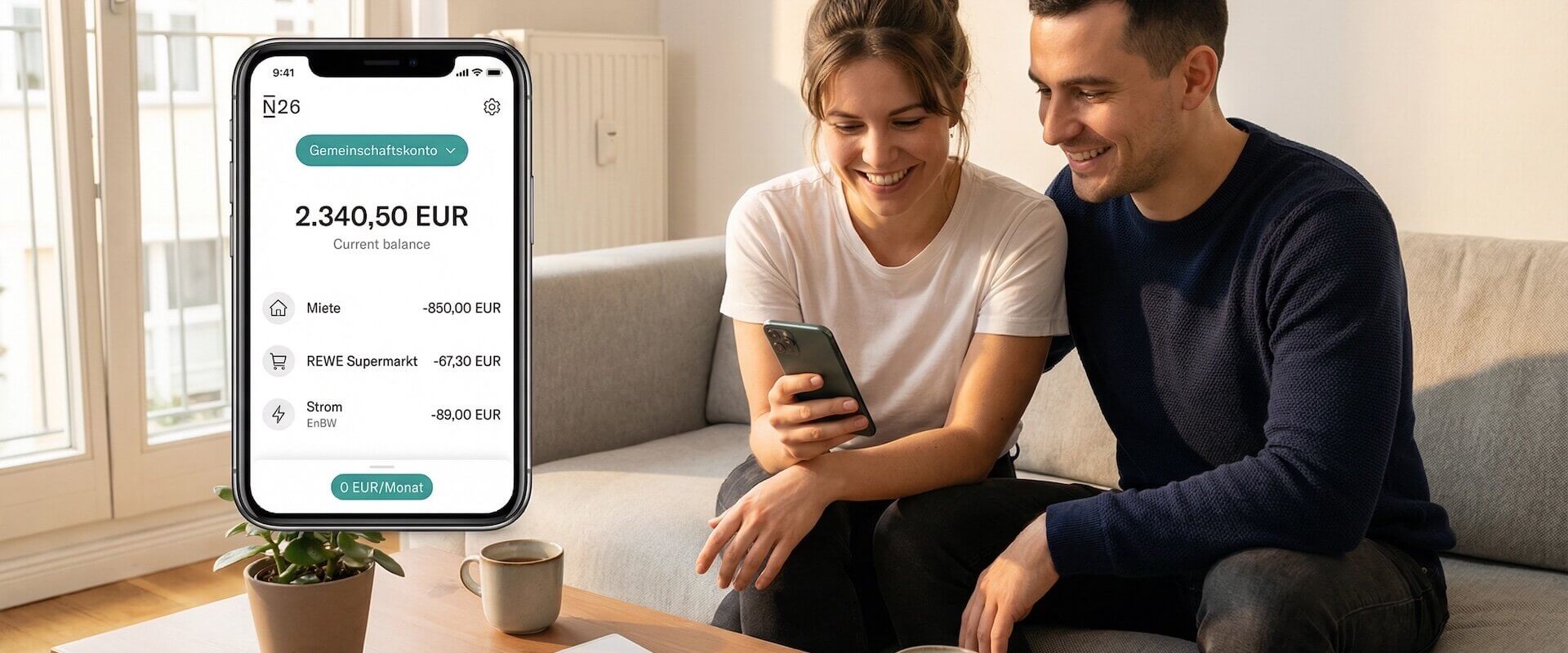

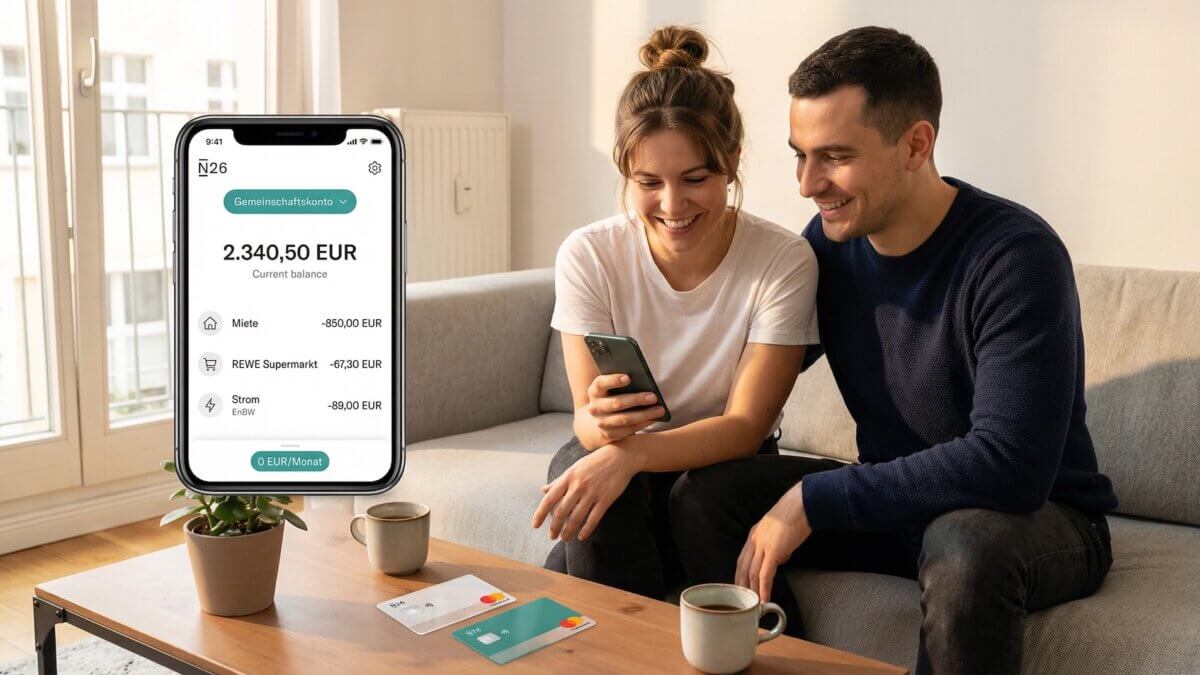

Das N26 Gemeinschaftskonto ist ein eigenständiges Girokonto mit eigener IBAN. Es gehört genau zwei Personen, die beide gleichberechtigten Zugang haben. Keine Vollmachten, keine Haupt- und Nebenperson, beide sind rechtlich gleichgestellt.

Jede Person bekommt zwei Karten: eine physische Debitkarte und eine virtuelle Karte. Beide können unabhängig voneinander Überweisungen tätigen, Daueraufträge einrichten und Geld abheben.

In der App wechselst du zwischen deinem persönlichen Konto und dem Gemeinschaftskonto hin und her. Echtzeit-Benachrichtigungen zeigen dir sofort, wenn dein Partner etwas ausgibt. Dazu gibt es ein Budget-Tool mit gemeinsamen Insights.

Voraussetzung: Beide brauchen ein N26-Konto

Das Gemeinschaftskonto ist auf 2 Personen beschränkt. Für WGs mit drei oder mehr Leuten funktioniert das nicht. N26 macht aber keine Vorgaben zur Beziehungsart, ob Paar, Geschwister, Mitbewohner oder Geschäftspartner ist egal.

Kosten: Ist das Gemeinschaftskonto wirklich kostenlos?

Ja, im Standard-Tarif ist das Gemeinschaftskonto tatsächlich kostenlos. Keine monatliche Gebühr, keine Extra-Kosten für die Karten, keine versteckten Zuschläge. Der Preis richtet sich nach dem Tarif, den du für dein persönliches Konto gewählt hast.

Kosten des N26 Gemeinschaftskontos N26 Gemeinschaftskonto: Kostenloses Konto für Paare und WGs?

Stand: März 2026

Gemeinschaftskonto-Zuschlag: 0 EUR

Gemeinschaftskonto-Zuschlag: 0 EUR

Gemeinschaftskonto-Zuschlag: 0 EUR

Gemeinschaftskonto-Zuschlag: 0 EUR

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Alle vier Tarife unterstützen das Gemeinschaftskonto ohne zusätzlichen Aufpreis. Wer das kostenlose Standard-Konto nutzt, zahlt also exakt 0 EUR pro Monat.

Im Vergleich: Bei bunq zahlst du für das gemeinsame Konto (bunq Together) mindestens 10,99 EUR monatlich. N26 ist hier günstiger, zumindest wenn dir der Funktionsumfang des Standard-Tarifs reicht. Mehr zu den N26 Kosten findest du in unserem separaten Artikel.

Gemeinschaftskonto vs. Shared Spaces: Was ist der Unterschied?

Das ist der Punkt, der am meisten verwirrt. N26 hat zwei Funktionen für gemeinsame Finanzen, die völlig unterschiedlich funktionieren:

Gemeinschaftskonto vs. Shared Spaces

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Das Gemeinschaftskonto ist ein vollwertiges Girokonto. Shared Spaces sind digitale Umschläge zum Sparen: keine IBAN, keine Karte, keine Möglichkeit, direkt davon zu zahlen.

Wenn du mit deinem Partner Miete, Strom und Einkäufe teilen willst, brauchst du das Gemeinschaftskonto. Shared Spaces taugen höchstens, um gemeinsam auf den Urlaub zu sparen.

Etwas paradox: Shared Spaces erfordern mindestens den Smart-Tarif (4,90 EUR/Monat), während das Gemeinschaftskonto schon im kostenlosen Standard-Tarif enthalten ist. Wer gemeinsame Fixkosten managen will, fährt mit dem Gemeinschaftskonto günstiger.

Karten, IBAN und Features

Das Gemeinschaftskonto bekommt eine eigene, separate IBAN, komplett unabhängig von euren persönlichen Konten. Gehalt, Miete, Daueraufträge laufen alle über diese gemeinsame IBAN.

Jede Person bekommt eine physische Debitkarte (Mastercard) und eine virtuelle Karte für Apple Pay oder Google Pay. Damit könnt ihr beide unabhängig voneinander bezahlen, ohne euch absprechen zu müssen.

Folgende Features stehen auf dem Gemeinschaftskonto zur Verfügung:

- Echtzeit-Push-Benachrichtigungen, wenn dein Partner etwas ausgibt

- Budget-Tool mit gemeinsamen Ausgaben-Insights direkt in der App

- SEPA-Überweisungen und Daueraufträge für Fixkosten wie Miete oder Strom

- Kontaktloses Bezahlen per NFC auf beiden Karten

Was du über die N26 Karte im Detail wissen solltest, inklusive Gebühren im Ausland, findest du in unserem separaten Artikel.

N26 vs. DKB, C24 und bunq: Welches Gemeinschaftskonto passt?

N26 ist nicht die einzige Option für ein gemeinsames Konto. Der direkte Vergleich mit den relevantesten Alternativen:

Gemeinschaftskonten im Vergleich

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Gegenüber der DKB sind beide Konten kostenlos, aber die DKB verlangt 700 EUR monatlichen Geldeingang für den Aktivstatus. Ohne den fallen Gebühren für die Karte an. N26 hat keine solche Bedingung. Dafür ist die DKB als etablierte Direktbank für manche vertrauenserweckender.

Die C24 Bank bietet ebenfalls ein kostenloses Gemeinschaftskonto mit guter App. Der Vorteil von C24: Es steckt die Commerzbank dahinter. N26 punktet mit dem moderneren App-Erlebnis und den 4 Karten, bei C24 gibt es weniger Kartenvarianten.

bunq bietet mit bis zu 5 Personen, geteilten Rechnungen und Sub-Konten den größten Funktionsumfang der vier. Aber das kostet: mindestens 10,99 EUR monatlich. Für Paare, die gemeinsame Fixkosten verwalten wollen, ist N26 die günstigere Wahl. Für komplexe WG-Finanzen mit 3 oder mehr Personen kommt bunq ernsthaft in Betracht.

Falls ihr als Paar generell überlegt, wie ihr eure Finanzen am besten aufteilt, lohnt sich ein Blick in unseren Artikel Gemeinsame Finanzen als Paar.

Stolperfallen: Haftung, Trennung, Steuern

Das Gemeinschaftskonto hat ein paar rechtliche Eigenheiten, die in der App natürlich nicht groß beworben werden. Die solltest du kennen, bevor du unterschreibst.

Gesamtschuldnerische Haftung

Schenkungssteuer bei Unverheirateten

Wird gegen einen von euch gepfändet, ist das gesamte Guthaben auf dem Gemeinschaftskonto gefährdet. Ein Pfändungsschutzkonto (P-Konto) lässt sich auf einem Gemeinschaftskonto nicht einrichten. Im Ernstfall solltet ihr das Guthaben vorher auf eure persönlichen Konten überweisen.

Das Gemeinschaftskonto kann nur geschlossen werden, wenn beide zustimmen. Verweigert ein Partner die Zustimmung, bleibt das Konto offen. Vorher solltet ihr das Restguthaben auf eure Einzelkonten verteilen. Ein Gespräch darüber am Anfang schadet nicht, auch wenn das Thema Trennung gerade nicht auf der Agenda steht.

So eröffnest du das Gemeinschaftskonto

Die Eröffnung läuft komplett über die N26-App. Kein Filialbesuch, kein Papierkram. Rechne mit etwa 5 Minuten, wenn beide bereits ein N26-Konto haben.

N26 Gemeinschaftskonto eröffnen

App öffnen und Gemeinschaftskonto erstellen

Partner einladen

Partner bestätigt die Einladung

Karten aktivieren

IBAN umstellen

Legt direkt am Anfang fest, wie viel jeder monatlich einzahlt. Ob 50/50 oder nach Einkommen aufgeteilt, Hauptsache ihr seid euch einig. Das spart spätere Diskussionen.

FAQ

Ja, im Standard-Tarif (0 EUR/Monat) ist das Gemeinschaftskonto ohne zusätzliche Kosten nutzbar. Es fallen keine Extragebühren für die gemeinsamen Karten oder die zweite IBAN an. Wer einen höheren Tarif wie Smart oder Metal nutzt, zahlt nur den regulären Tarifpreis, ohne Gemeinschaftskonto-Zuschlag.

Ja. Jede der beiden Personen erhält eine physische Debitkarte (Mastercard) und eine virtuelle Karte. Das sind insgesamt 4 Karten pro Gemeinschaftskonto. Beide Karten funktionieren unabhängig voneinander, auch für kontaktloses Bezahlen via Apple Pay oder Google Pay.

Das Gemeinschaftskonto ist ein vollwertiges Girokonto mit eigener IBAN und eigenen Karten. Shared Spaces sind interne Spartöpfe ohne IBAN und ohne Karte, du kannst von Spaces weder überweisen noch direkt bezahlen. Für laufende gemeinsame Ausgaben brauchst du das Gemeinschaftskonto. Spaces eignen sich nur zum gemeinsamen Sparen.

Nein. Das N26 Gemeinschaftskonto ist auf genau 2 Personen beschränkt. Für WGs mit 3 oder mehr Mitbewohnern ist es nicht geeignet. Alternativen wie bunq Together erlauben bis zu 5 Personen auf einem gemeinsamen Konto.

Beide Kontoinhaber müssen der Schließung zustimmen. Einseitig kündigen geht nicht. Vor der Schließung solltet ihr das Restguthaben auf eure persönlichen Konten überweisen. Solange das Konto offen ist, gilt die gesamtschuldnerische Haftung — beide haften für eventuelle Schulden.

Ja, das ist Pflicht. Beide Personen benötigen ein eigenes, persönliches N26-Girokonto im selben Land. Ohne bestehendes N26-Konto lässt sich das Gemeinschaftskonto nicht eröffnen. Die Kontoeröffnung dauert aber nur etwa 10 Minuten und ist kostenlos.

Quellen

- N26 Gemeinschaftskonto — Offizielle Produktseite

- N26 Support — Häufige Fragen zum Gemeinschaftskonto

- Finanztip — Gemeinschaftskonto: Was du wissen musst

Den vollständigen N26 Test mit Score und Praxisbewertung findest du in unserem N26 Testbericht.

N26 Gemeinschaftskonto: Kostenloses Konto für Paare und WGs? jetzt testen

Eröffne jetzt dein Konto und profitiere von allen Vorteilen.

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.

Das könnte dich auch interessieren

Alle Beiträge zu N26- Kostenloses Girokonto ohne Bedingungen

- BaFin-regulierte Vollbank mit deutscher IBAN

- Echtzeit-Benachrichtigungen bei jeder Transaktion

N26 Kosten: Alle Gebühren im Überblick

25. März 2026

N26 Tagesgeld und Zinsen: Lohnt sich das Sparkonto?

22. März 2026

N26 Depot: Lohnt sich der Aktien- und ETF-Handel?

21. März 2026

Trade Republic vs N26

12. März 2026

N26 Kinderkonto: Debitkarte für Kinder ab 7 Jahren

27. Februar 2026

N26 Geld abheben und einzahlen: Alle Optionen & Kosten

30. November 2018

N26 Kredit: Konditionen, Erfahrungen und Alternativen

21. September 2018

N26 Web-App: Banking am PC, Desktop und Tablet

15. Juli 2018

N26 Kreditkarte: Mastercard Debit im Detail

08. Juli 2018