Inhaltsverzeichnis

Das Wichtigste in Kürze

-

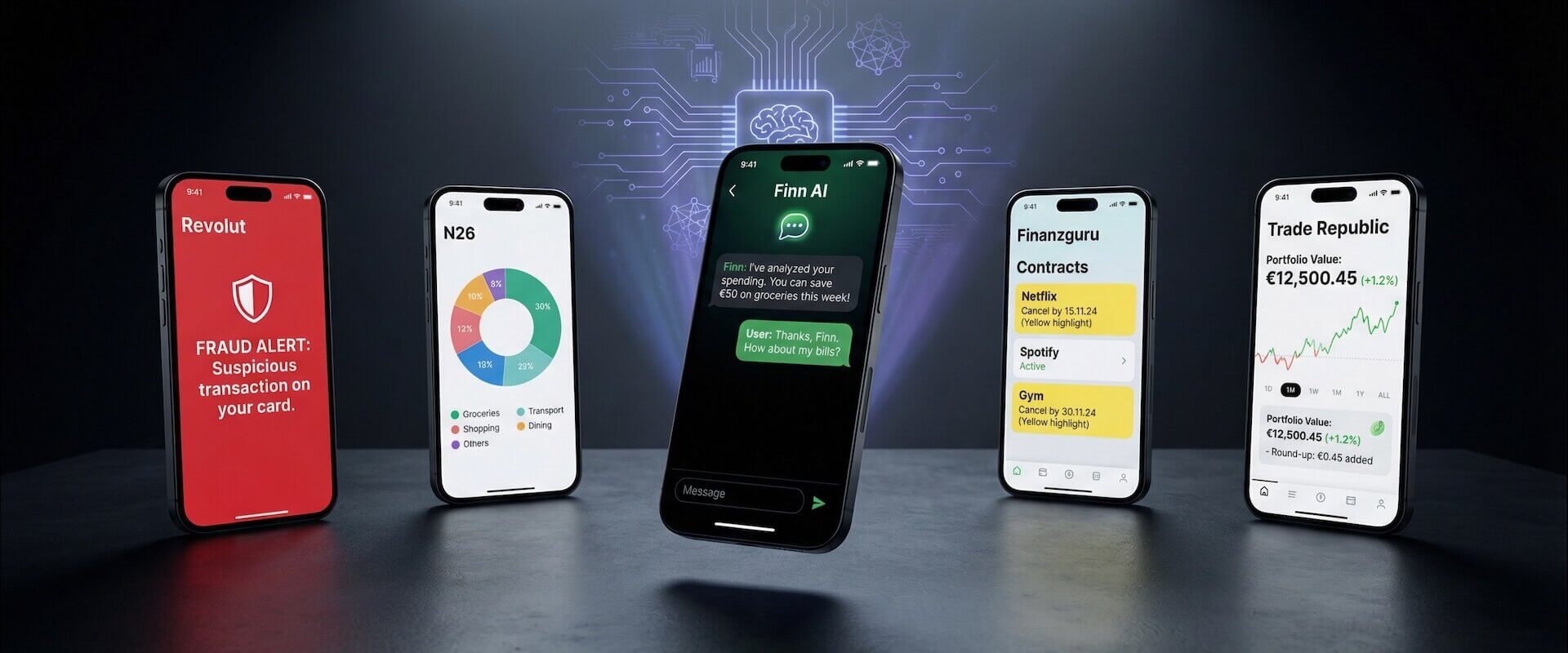

– bunq hat mit Finn den einzigen vollwertigen KI-Assistenten unter den Neobanken, inklusive Bilderkennung und Echtzeit-Sprachübersetzung

-

– Revolut setzt KI vor allem zur Betrugserkennung ein (30 % weniger Kartenbetrug). Ein persönlicher Finanzassistent ist angekündigt, aber noch nicht live

-

– N26 und Finanzguru nutzen KI im Hintergrund für Kategorisierung und Automatisierung. Einen Chatbot gibt es bei beiden nicht

-

– Trade Republic fokussiert sich auf automatisiertes Investieren (Saveback, Round-Up), bietet aber keinen KI-Assistenten

-

– Der EU AI Act stuft KI zur Kreditwürdigkeitsprüfung als Hochrisiko ein. Ab August 2026 gelten strenge Auflagen

Fast jede dritte Person in Deutschland kann sich vorstellen, ihre Finanzplanung einer KI zu überlassen. Tendenz steigend. Gleichzeitig versprechen N26, Revolut, bunq und Co. immer smartere Features: von automatischer Ausgabenanalyse bis zum vollständig KI-gesteuerten Support. Doch welche Neobank liefert tatsächlich mehr als Marketing-Buzzwords?

Wir haben die KI-Funktionen der fünf relevantesten Neobanken verglichen: Was können die Assistenten wirklich? Wo steckt echte KI dahinter, und wo nur ein paar if-else-Regeln mit hübschem Interface? Spoiler: Der Abstand zwischen dem Besten und dem Rest ist größer, als du vermutlich denkst.

der Deutschen würden eine KI für ihre Finanzplanung nutzen

Quelle: Bitkom Digital Finance 2025

So haben wir verglichen

Wir bewerten die KI-Features der Neobanken in fünf Kategorien:

- Konversationsfähigkeit: Gibt es einen echten Chatbot oder Assistenten, dem du Fragen stellen kannst?

- Kategorisierung & Analyse: Wie gut erkennt die App deine Ausgabenmuster?

- Proaktive Empfehlungen: Bekommst du Spar-Tipps oder Vertragswarnungen, ohne danach zu fragen?

- Betrugserkennung: Nutzt der Anbieter KI, um verdächtige Transaktionen zu erkennen?

- Datenschutz: Wo liegen deine Daten? Wer trainiert damit Modelle?

bunq Finn: Der KI-Assistent, der tatsächlich funktioniert

bunq ist die einzige Neobank in Europa, die sich ernsthaft als „KI-Bank“ positioniert. Und das Versprechen auch einlöst. Seit Dezember 2025 läuft Finn als vollständig überarbeiteter GenAI-Assistent.

Die Zahlen sprechen für sich: Finn bearbeitet 97 % aller Support-Anfragen automatisch. Die durchschnittliche Lösungszeit liegt bei 47 Sekunden. Die Nutzerzufriedenheit nach dem Upgrade: 90 %. Das sind keine Laborwerte. bunq hat den klassischen Kundenservice praktisch abgeschafft.

Was Finn konkret kann:

- Konversation in 30+ Sprachen: Du fragst auf Deutsch, dein Support-Agent antwortet auf Portugiesisch, Finn übersetzt in Echtzeit. bunq war die weltweit erste Bank mit Speech-to-Speech-Übersetzung in der App.

- Bilderkennung: Fotografiere eine Rechnung, Finn extrahiert die Daten und kann direkt eine Zahlung einrichten.

- Finanzfragen: Fragen zu Karten, Zahlungen, Sparzielen oder Reiseempfehlungen. Finn antwortet kontextbezogen.

Im Alltag heißt das: Du fragst Finn per Chat, warum eine Zahlung nicht funktioniert hat, und bekommst in Sekunden eine konkrete Antwort. Ohne Warteschleife, ohne Ticketsystem. Bei einer unbekannten Abbuchung liefert Finn den Händlernamen und Kontext. Klassischer Telefonsupport? Gibt es bei bunq praktisch nicht mehr.

Technisch basiert Finn auf Amazon Bedrock (AWS). Die KI-Modelle laufen auf Cloud-Infrastruktur in der EU, nicht auf bunq-eigenen Servern. Für datenschutzbewusste Nutzer ein Punkt, den du im Hinterkopf behalten solltest. Deine Chatverläufe mit Finn werden auf AWS-Infrastruktur verarbeitet.

aller bunq-Support-Anfragen löst Finn automatisch

Quelle: bunq / AWS Case Study 2025

Revolut: Starke Betrugserkennung, Assistent lässt auf sich warten

Revolut hat KI dort eingesetzt, wo es am meisten weh tut: beim Betrug. Die KI-gestützte Scam-Detection analysiert Kartentransaktionen in Echtzeit und hat die Betrugsschäden laut Revolut um 30 % reduziert. Das passiert komplett im Hintergrund. Du merkst davon nur etwas, wenn eine verdächtige Zahlung geblockt wird.

Dazu kommt der Robo-Advisor, den Revolut in Deutschland anbietet: Algorithmusbasiertes Portfolio-Management für 0,75 % Jahresgebühr, ab 100 EUR Mindestanlage. Der Robo-Advisor erstellt ein diversifiziertes ETF-Portfolio nach deinem Risikoprofil und rebalanciert automatisch. Echte KI im engeren Sinne? Eher klassische Algorithmen, aber funktional solide.

Den großen Wurf, einen persönlichen KI-Finanzassistenten, hat Revolut Ende 2024 angekündigt. Er soll personalisierte Spar-Tipps geben und Ausgabenmuster analysieren. Stand März 2026: nicht live. Revolut-UK-Chefin Francesca Carlesi sprach noch Mitte 2025 von einem baldigen Start. Das Problem scheint regulatorischer Natur zu sein. Personalisierte Finanzberatung durch KI bewegt sich in einer Grauzone.

Gut zu wissen

Revoluts KI-Assistent wurde mehrfach angekündigt, aber nie vollständig ausgerollt. Die Betrugserkennung funktioniert dagegen seit Monaten zuverlässig. Wenn dir KI-Schutz wichtiger ist als KI-Beratung, ist Revolut die richtige Wahl.

N26: Solide Automatisierung, aber kein Chatbot

N26 setzt KI primär hinter den Kulissen ein. Die Transaktionskategorisierung teilt deine Ausgaben automatisch in Kategorien wie „Essen & Trinken“, „Shopping“ oder „Transport“ ein. Das funktioniert ordentlich, gelegentlich landen Zahlungen aber in der falschen Kategorie. Manuelles Korrigieren bleibt nötig.

Die stärkste KI-Funktion bei N26 ist gleichzeitig die unauffälligste: Betrugserkennung bei Kartentransaktionen und Risikobewertung bei der Kontoeröffnung. Beides läuft vollständig automatisiert.

Was N26 gut macht, und was keine echte KI ist, aber trotzdem nützlich:

- Income Sorter: Automatisch einen festen Prozentsatz jedes Gehaltseingangs in Spaces (Unterkonten) verschieben

- Round-Ups: Kartenzahlungen aufrunden, Differenz sparen

- Rules: Regelbasierte Überweisungen nach Datum und Frequenz

- Monthly Wrap-Up: Monatsrückblick mit Ausgabenvergleich

Einen konversationellen KI-Assistenten hat N26 nicht, und auch keinen angekündigt. Die Automatisierungsfunktionen sind praktisch, aber klar regelbasiert. N26 nutzt intern zwar Rasa als Conversational-AI-Framework und setzt Machine Learning bei der Registrierung ein (Identitätsprüfung, Risikobewertung), doch als Kundenfeature spielt KI bei N26 keine sichtbare Rolle.

Immerhin: N26 war 2024 erstmals profitabel und verarbeitet mittlerweile über 140 Milliarden EUR Transaktionsvolumen jährlich. Ob die Berliner mit den Gewinnen in KI-Features investieren, ist offen. Öffentliche Pläne dazu gibt es bisher nicht.

Finanzguru: Vertragserkennung als Killer-Feature

Finanzguru ist streng genommen keine Neobank, sondern eine Multibanking-App. Trotzdem gehört Finanzguru in diesen Vergleich. Die KI-gestützte Vertragserkennung ist eine Funktion, die keine Neobank in dieser Qualität bietet.

Finanzguru analysiert deine Kontobewegungen und erkennt automatisch laufende Verträge: Streaming-Abos, Versicherungen, Stromverträge. Die App zeigt dir Kündigungsfristen, monatliche Kosten und schlägt günstigere Alternativen vor. Über PSD2 verbindet sich Finanzguru mit mehr als 3.000 deutschen Banken. Du musst dafür kein Konto wechseln.

Beim Datenschutz setzt Finanzguru bewusst auf einen Heimvorteil: Alle Server stehen in Deutschland. Keine Cloud-Dienste von AWS oder Google. Für Nutzer, denen Datensouveränität besonders wichtig ist, ein relevantes Argument. Mehr dazu in unserem Finanzguru Sicherheitscheck.

Was Finanzguru nicht hat: einen Chatbot oder konversationellen Assistenten. Die KI arbeitet ausschließlich im Hintergrund. Intelligent, aber still.

Vorteile

- Beste Vertragserkennung im Test, erkennt Abos, Versicherungen und Kündigungsfristen automatisch

- Server ausschließlich in Deutschland (Datenschutz-Plus)

- Funktioniert bankübergreifend mit 3.000+ Banken

Nachteile

- Kein eigener Chatbot oder konversationeller KI-Assistent

- Empfehlungen für Anbieterwechsel sind teilweise werbebasiert

- Kein eigenes Girokonto, reine Analyse-App

Trade Republic: KI fürs Investieren, nicht fürs Banking

Trade Republic hat mittlerweile ein vollwertiges Girokonto mit Visa-Karte. Banking-KI ist aber kein Fokus. Stattdessen setzt Trade Republic auf automatisiertes Investieren:

- Saveback: 1 % Cashback auf Kartenzahlungen, automatisch in deinen Sparplan investiert (maximal 15 EUR/Monat)

- Round-Up: Kartenzahlungen aufrunden, akkumulierter Betrag wird wöchentlich investiert

- Analyst View: Aggregierter Analysten-Konsensus (Kaufen/Halten/Verkaufen) für jedes Wertpapier

Saveback und Round-Up sind clever, aber regelbasiert. Keine KI. Der Analyst View aggregiert externe Analysten-Meinungen, generiert aber keine eigenen Einschätzungen. Einen KI-Assistenten, intelligente Ausgabenanalyse oder personalisierte Spar-Tipps gibt es nicht. Trade Republic setzt stattdessen auf maximale Vereinfachung: ein Produkt, ein Preis, möglichst wenig Entscheidungen für den Nutzer.

Falls dich das PFOF-Verbot ab Juli 2026 beschäftigt: Trade Republic hat bereits auf ein neues Gebührenmodell umgestellt. Mehr dazu in unserem Trade Republic Kosten-Überblick.

Bonus: Klarna, die Shopping-KI trifft Banking

Klarna ist primär als Zahlungsdienstleister bekannt, bietet in Deutschland aber mittlerweile ein kostenloses Girokonto mit Visa-Debitkarte. Interessant im KI-Kontext: Der Klarna-Assistent basiert auf OpenAI-Technologie und bearbeitet rund 1,3 Millionen Kundengespräche pro Monat. Das entspricht der Arbeit von 700 Vollzeitkräften.

Der Fokus liegt allerdings auf Shopping und Zahlungsmanagement: Bestellstatus prüfen, Retouren abwickeln, Rechnungen klären. Als Banking-KI ist Klarna noch dünn aufgestellt. Keine Ausgabenanalyse auf dem Niveau von Finanzguru, kein konversationeller Finanzberater wie bunqs Finn. Klarnas CEO-Vision geht klar in Richtung „digitaler Finanzassistent“ und Super-App. Bisher fehlt Klarna dafür die nötige Banking-Tiefe.

Vergleichstabelle: KI-Features auf einen Blick

KI-Features der Neobanken im Vergleich

Alle Angaben ohne Gewähr. Preise können sich jederzeit ändern.

Datenschutz und EU AI Act: Was du wissen solltest

KI im Banking bedeutet: Deine Kontobewegungen, Ausgabenmuster und Finanzentscheidungen fließen in Algorithmen. Das wirft berechtigte Fragen auf.

Die BaFin hat im Dezember 2025 eine Orientierungshilfe zu KI-Risiken veröffentlicht. Kernanforderung: Banken müssen KI-Systeme in ihr Risikomanagement einbetten und nachweisen, dass keine diskriminierenden Kreditentscheidungen getroffen werden. Interpretierbare Modelle statt „Black Box“, so die Vorgabe der Aufsicht.

Finanzdienstleister müssen eine ungerechtfertigte Diskriminierung von Kundinnen und Kunden durch den Einsatz von KI/ML vermeiden.BaFin Fachartikel KI in der Finanzindustrie, 2024

Dazu kommt der EU AI Act, der ab August 2026 für Hochrisiko-KI-Systeme verbindlich wird. Dazu zählt explizit KI zur Kreditwürdigkeitsprüfung, also genau das, was N26 bei der Kontoeröffnung oder Revolut bei der Risikoeinschätzung einsetzt. Die Anforderungen: Transparenz, menschliche Aufsicht, laufendes Monitoring und Auditierbarkeit.

Praktisch heißt das für dich als Nutzer: Die KI darf dir keinen Kredit verweigern, ohne dass die Gründe nachvollziehbar sind. Ob bis dahin alle Neobanken die Anforderungen erfüllen, ist fraglich. Vor allem bei kleineren Anbietern ohne eigene Compliance-Teams.

Beim Datenschutz gibt es klare Unterschiede: Finanzguru und N26 hosten in Deutschland. bunqs Finn läuft auf Amazon-Cloud-Infrastruktur in der EU. Revolut verarbeitet Daten primär in Großbritannien, seit dem Brexit kein EU-Land mehr, auch wenn ein Angemessenheitsbeschluss existiert.

Konkret solltest du dir bei jeder KI-Funktion drei Fragen stellen: Wer hat Zugriff auf meine Transaktionsdaten? Werden meine Daten zum Trainieren von KI-Modellen verwendet? Und kann ich KI-Features deaktivieren, wenn ich sie nicht nutzen möchte? Aktuell beantworten die wenigsten Neobanken diese Fragen transparent in ihren Datenschutzerklärungen.

Fazit: Welche Neobank hat die beste KI?

Das Ranking ist eindeutig, zumindest an der Spitze:

bunq Finn ist der einzige echte KI-Assistent unter den getesteten Neobanken. Konversation und Bilderkennung auf einem Niveau, das kein anderer Anbieter auch nur annähernd erreicht. Wer eine Bank mit echtem KI-Assistent will, kommt an bunq nicht vorbei.

Finanzguru gewinnt bei der Analyse. Die automatische Vertragserkennung ist einzigartig und spart echtes Geld. Dafür musst du kein Konto wechseln. Finanzguru funktioniert als Add-on zu jeder bestehenden Bank.

Revolut überzeugt beim Schutz. Die KI-gestützte Betrugserkennung ist die ausgereifteste im Vergleich. Den angekündigten Finanzassistenten gibt es aber weiterhin nicht.

N26 und Trade Republic setzen KI zwar ein, aber nicht als eigenständiges Feature für den Nutzer. Beide bieten solide Automatisierungen. Intelligente Assistenten gehören nicht dazu.

Welcher Anbieter zu dir passt, hängt von deinen Prioritäten ab:

- Du willst einen echten KI-Assistenten? bunq ist die einzige Option.

- Dir ist Betrugserkennung am wichtigsten? Revolut hat die stärkste KI-gestützte Scam-Detection.

- Du brauchst Überblick über alle Konten und Verträge? Finanzguru, funktioniert zusätzlich zu jeder Bank.

- Du investierst viel und willst Automatisierung? Trade Republic mit Saveback und Round-Up.

- Du willst solides Banking ohne KI-Hype? N26. Verlässlich, keine Experimente.

Unsere Empfehlung

Kombiniere eine Neobank mit einer Analyse-App: bunq oder Revolut als Hauptkonto, Finanzguru für die bankübergreifende Übersicht. So bekommst du den besten KI-Assistenten und die beste Analyse in einer Kombination.

zusätzlicher Wert pro Jahr, den generative KI dem Bankensektor bringen könnte

Quelle: McKinsey Global Institute 2023

Quellen

- Bitkom: „Online-Banking auf neuem Höchststand“ – Digital Finance Studie 2025. bitkom.org

- bunq Newsroom: „bunq launches smarter, more powerful upgrade to GenAI financial assistant“, Dezember 2025. press.bunq.com

- AWS Machine Learning Blog: „How bunq handles 97% of support with Amazon Bedrock“, 2025. aws.amazon.com

- FinTech Magazine: „Revolut Launches AI Feature to Protect Against Card Scams“. fintechmagazine.com

- BaFin: „KI in der Finanzindustrie – Automatisch fair?“, Fachartikel August 2024. bafin.de

- McKinsey Global Institute: „Capturing the full value of generative AI in banking“, 2023. mckinsey.com

- EBA: „AI Act implications for the EU banking sector“, November 2025. eba.europa.eu

Transparenz-Hinweis: neuebanken.de finanziert sich über Affiliate-Links. Wenn du über unsere Links ein Konto eröffnest, erhalten wir eventuell eine Vergütung. Am Preis ändert sich für dich nichts. Unsere Bewertungsmethodik findest du unter So bewerten wir.

Das könnte dich auch interessieren

PFOF-Verbot ab Juli 2026: Was sich für Neobroker-Kunden ändert

23. Februar 2026

N26 Invest

26. Oktober 2018